|

|

|

|

|

|

Key Highlights

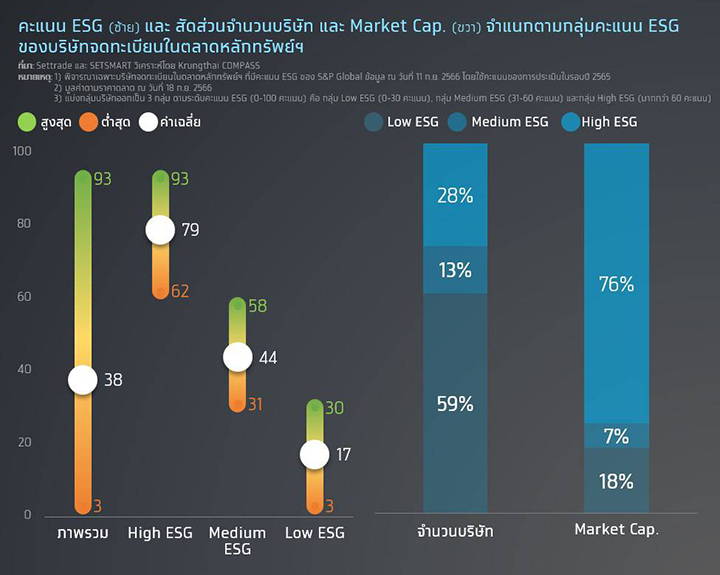

ผลการดำเนินงานด้าน ESG ของบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ โดยภาพรวมอยู่ในระดับต่ำถึงปานกลาง มีคะแนน ESG เฉลี่ยที่อยู่ที่ 38 คะแนนจากคะแนนเต็ม 100 คะแนน และส่วนใหญ่กว่า 59% มีคะแนนอยู่ในระดับต่ำกว่า 30 คะแนน

บริษัทที่มีรายได้จากต่างประเทศมีผลการดำเนินงานด้าน ESG ที่ดีกว่า จากความจำเป็นที่ต้องปรับตัวเพื่อสร้างความสามารถในการแข่งขันในเวทีโลก โดยมีบริษัทไทยจำนวนไม่น้อยที่เป็นผู้นำในด้าน ESG มีศักยภาพเทียบเท่ากับบริษัทยักษ์ใหญ่ของต่างประเทศ ทั้งนี้ การศึกษาของต่างประเทศและผลการวิเคราะห์ของ Krungthai COMPASS ต่างชี้ให้เห็นว่า ESG มีความสัมพันธ์เชิงบวกต่อการเติบโตของธุรกิจ

ผู้ประกอบการไทยควรเร่งพัฒนาการดำเนินงานด้าน ESG ทุกมิติ โดยเฉพาะ1) ธุรกิจระหว่างประเทศ รวมถึงธุรกิจที่อยู่ใน Supply Chain และ 2) ธุรกิจที่มีคะแนน ESG ต่ำขณะที่มีความเสี่ยงด้าน ESG ในระดับปานกลางถึงสูง เช่น ธุรกิจการเกษตร อสังหาริมทรัพย์ ประกัน ก่อสร้าง วัสดุการพิมพ์ และเครื่องจักรอุตสาหกรรม ควบคู่กับการให้ความสำคัญกับการเปิดเผยข้อมูลด้านความยั่งยืน โดยที่ภาครัฐและหน่วยงานที่เกี่ยวข้องควรมีมาตรการเพื่อยกระดับการดำเนินงานด้าน ESG ในมิติสิ่งแวดล้อมของผู้ประกอบการไทยมากยิ่งขึ้น เนื่องจากเป็นปัจจัยฉุดรั้งของหลายธุรกิจ

ภวิกา กล้าหาญ

Krungthai COMPASS

การดำเนินธุรกิจที่มุ่งเน้นความยั่งยืนในมิติด้านสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการที่ดี หรือ Environment, Social และ Governance (ESG) เป็นแนวทางการบริหารจัดการธุรกิจที่ผู้ประกอบการและนักลงทุนทั่วโลกต่างให้ความสำคัญมาอย่างต่อเนื่อง ท่ามกลางความท้าทายหลายด้าน โดยเฉพาะภาวะโลกร้อนที่ทวีความรุนแรงมากขึ้นทุกขณะ ทำให้บริษัททั่วโลกต่างปรับกลยุทธ์ในการดำเนินธุรกิจภายใต้กรอบ ESG เพื่อยกระดับศักยภาพในการแข่งขัน อีกทั้ง มีการเปิดเผยข้อมูลด้านความยั่งยืนให้กับผู้มีส่วนได้ส่วนเสียได้รับทราบเกี่ยวกับแนวนโยบายและผลการดำเนินงานด้าน ESG ทั้งนี้ หนึ่งในตัวชี้วัดผลการดำเนินงานด้าน ESG ที่เป็นรูปธรรม คือ คะแนน ESG ที่จัดทำโดยองค์กรจัดอันดับความน่าเชื่อถือต่างๆ เช่น MSCI, S&P Global, Refinitiv ซึ่งนับเป็นข้อมูลประกอบการตัดสินใจลงทุนเพื่อผลตอบแทนระยะยาวที่นักลงทุนทั่วโลกต่างให้การยอมรับ

ภาพรวมผลการดำเนินงานด้าน ESG ของบริษัทไทย เป็นอย่างไร

ผลการดำเนินงานด้าน ESG ของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ฯ โดยภาพรวมอยู่ในระดับต่ำถึงปานกลาง สะท้อนจากคะแนน ESG เฉลี่ยที่อยู่ที่ 38 คะแนน จากคะแนนเต็ม 100 คะแนน ตามการวิเคราะห์คะแนน ESG ที่จัดทำโดย S&P Global ซึ่งครอบคลุม 148 บริษัท หรือคิดเป็นกว่า 83% ของมูลค่าหลักทรัพย์ตามราคาตลาด (Market Capitalization หรือ Market Cap.) นอกจากนั้น หากพิจารณาในมิติจำนวนบริษัท พบว่าส่วนใหญ่กว่า 59% มีคะแนน ESG ต่ำกว่า 30 คะแนน ซึ่งถูกจัดอยู่ในกลุ่ม Low ESG

สำหรับประเทศไทย บริษัทที่จดทะเบียนในตลาดหลักทรัพย์ฯ และบริษัทขนาดใหญ่ในหลายภาคส่วนได้ให้ความสำคัญกับการดำเนินธุรกิจภายใต้กรอบ ESG และการเปิดเผยผลการดำเนินงานด้านความยั่งยืนด้วยเช่นกัน บางส่วนได้รับการประเมินผลการดำเนินงานด้านความยั่งยืน (ESG Ratings) จากองค์กรระดับโลก ขณะที่บริษัทที่มีความโดดเด่นด้านความยั่งยืนและเป็นที่ยอมรับในระดับสากล ได้รับการจัดอันดับให้อยู่ในดัชนีความยั่งยืน Dow Jones Sustainability Indices หรือใน The Sustainability Yearbook โดย S&P Global เป็นต้น

บทความฉบับนี้ Krungthai COMPASS จึงวิเคราะห์ผลการดำเนินงานด้าน ESG ของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ฯ ผ่านการพิจารณาคะแนน ESG ที่จัดทำโดย S&P Global เพื่อที่จะสะท้อนภาพให้เห็นว่าผู้ประกอบการกลุ่มไหนเป็นผู้นำด้าน ESG ขณะที่กลุ่มไหนยังต้องเร่งปรับปรุง รวมทั้งวิเคราะห์ความสัมพันธ์ระหว่างคะแนน ESG และผลประกอบการของบริษัท เพื่อตอบคำถามที่ว่าการดำเนินงานด้าน ESG อย่างเข้มแข็ง นำไปสู่การสร้างมูลค่าให้กับธุรกิจอย่างไร

มีการกระจายตัว (Range) ของคะแนน ESG ที่ค่อนข้างสูง โดยคะแนน ESG สูงสุดอยู่ที่ 93 คะแนน ขณะที่ต่ำสุด คือ 3 คะแนน นอกจากนั้น บริษัทที่มีคะแนน ESG สูงมักเป็นบริษัทขนาดใหญ่ที่มี Market Cap. สูง สะท้อนจากการมีจำนวนบริษัทเพียงแค่ 28% เท่านั้นที่ถูกจัดอยู่ในกลุ่ม High ESG แต่ในกลุ่มนี้คิดเป็น Market Cap. มากถึง 76% ของ Market Cap. รวม 148 บริษัท หรือคิดเป็น 58% ของ SET Market Cap. ซึ่งสอดคล้องกับค่าสหสัมพันธ์ (Correlation) ระหว่างคะแนน ESG และขนาดของบริษัทที่พบว่ามีความสัมพันธ์ไปในทิศทางเดียวกัน (Correlation 0.54) ทั้งนี้ อาจเนื่องมาจากบริษัทขนาดใหญ่มักมีความพร้อมในการปรับตัวด้าน ESG มากกว่า เช่น ความพร้อมในการลงทุนด้านเทคโนโลยี รวมถึงความพร้อมด้านการรายงานข้อมูล ESG

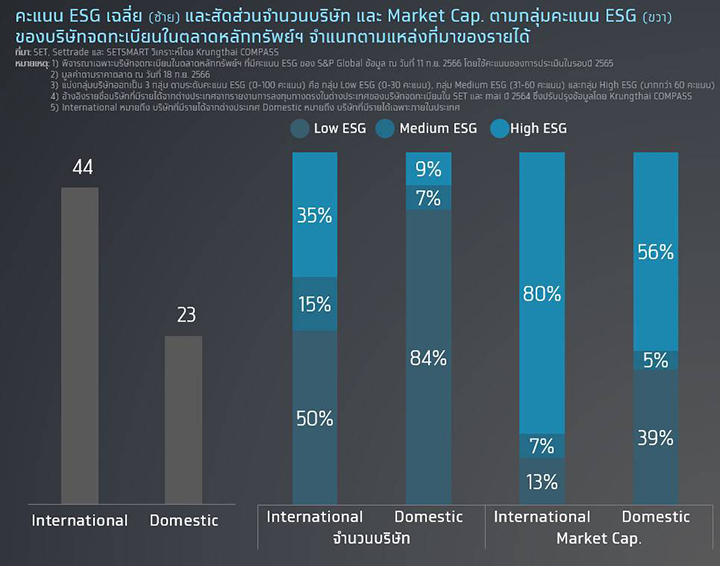

บริษัทที่มีรายได้จากต่างประเทศมีผลการดำเนินงานด้าน ESG ที่ดีกว่า โดยมีคะแนน ESG เฉลี่ยเท่ากับ 44 คะแนน และมีสัดส่วนของจำนวนบริษัทที่มีคะแนนอยู่ในกลุ่ม High ESG ราว 35% จากจำนวนทั้งหมด 105 บริษัท ซึ่งมีมูลค่าคิดเป็น 68% ของ SET Market Cap. ขณะที่กลุ่มบริษัทที่มีรายได้เฉพาะภายในประเทศมีคะแนนเฉลี่ยเท่ากับ 23 คะแนน มีสัดส่วนของจำนวนบริษัทที่มีคะแนนอยู่ในกลุ่ม High ESG เพียง 9% และมีสัดส่วนของบริษัทที่มีคะแนนอยู่ในกลุ่ม Low ESG สูงถึง 84% สะท้อนให้เห็นว่าบริษัทที่มีการดำเนินธุรกิจในต่างประเทศส่วนใหญ่มีความตื่นตัวต่อการดำเนินธุรกิจภายใต้กรอบ ESG ที่สูงกว่า เนื่องจากอาจต้องเผชิญกับแรงกดดันจากความเข้มงวดด้าน ESG ของประเทศคู่ค้าที่สูงกว่า อีกทั้งอาจมาจากความจำเป็นที่ต้องปรับตัวเพื่อสร้างความสามารถในการแข่งขันในเวทีโลก อย่างไรก็ดี ยังมีบริษัทที่มีรายได้จากต่างประเทศจำนวนกว่าครึ่งหนึ่งที่มีคะแนนอยู่ในกลุ่ม Low ESG ซึ่งน่าเป็นกังวลในแง่ของการสูญเสียความสามารถในการแข่งขัน อีกทั้ง ยังส่งผลต่อมูลค่าของกิจการในระยะยาวด้วย

ผลการดำเนินงานด้าน ESG ในแต่ละกลุ่มธุรกิจเป็นอย่างไร

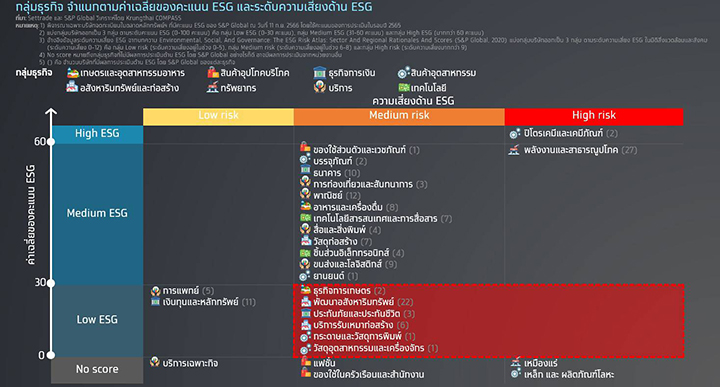

บริษัทในธุรกิจปิโตรเคมีและเคมีภัณฑ์ มีผลการดำเนินงานด้าน ESG อยู่ในระดับสูง โดยมีคะแนน ESG เฉลี่ยอยู่ที่ 85 คะแนน ซึ่งจัดอยู่ในกลุ่ม High ESG ทั้งนี้อาจเนื่องมาจากเป็นกลุ่มธุรกิจที่มีความเสี่ยง ESG อยู่ในระดับสูง จึงทำให้ผู้ประกอบการมีการตื่นตัวต่อการดำเนินงานหรือมีกิจกรรมเพื่อลดความเสี่ยง ESG มากกว่ากลุ่มอื่นๆ เป็นผลให้มีคะแนน ESG สูงตามไปด้วย นอกจากนี้ มีข้อสังเกตว่าธุรกิจพลังงานและสาธารณูปโภค แม้จะมีความเสี่ยงด้าน ESG อยู่ในระดับสูงเช่นเดียวกัน แต่ยังมีคะแนน ESG เฉลี่ยทั้งในภาพรวมและในมิติสิ่งแวดล้อม สังคม และการกำกับดูแลที่ดีอยู่ในระดับปานกลาง สะท้อนว่ายังมีสิ่งที่จะต้องพัฒนาให้ดีขึ้นทั้ง 3 มิติ โดยเฉพาะบริษัทที่มีคะแนน ESG รั้งท้าย ซึ่งมีคะแนนเฉลี่ยอยู่ในระดับต่ำกว่า 30 คะแนนทุกมิติ

ยังมีหลายธุรกิจที่มีผลการดำเนินงานด้าน ESG อยู่ในระดับต่ำ

ขณะที่มีความเสี่ยง ESG ในระดับปานกลางขึ้นไป สะท้อนว่าเป็นกลุ่มที่ต้องเร่งยกระดับการดำเนินงานด้าน ESG อาทิ ธุรกิจการเกษตร พัฒนาอสังหาริมทรัพย์ ประกันภัยและประกันชีวิต บริการรับเหมาก่อสร้าง กระดาษและวัสดุการพิมพ์ รวมถึงวัสดุอุตสาหกรรมและเครื่องจักร โดยกลุ่มธุรกิจเหล่านี้มีผลคะแนนของทั้ง 3 มิติอยู่ระดับต่ำกว่า 30 คะแนน และมีคะแนนของมิติสิ่งแวดล้อมเป็นปัจจัยฉุดรั้งที่สำคัญ

ผลการดำเนินงานด้าน ESG ของบริษัทไทยเป็นอย่างไรเมื่อเทียบกับต่างประเทศ

ในช่วงที่ผ่านมามีบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ จำนวนไม่น้อยที่มีผลการดำเนินงานด้าน ESG โดดเด่นและเป็นที่ยอมรับในระดับสากล จากการที่มี 26 บริษัทไทยได้รับการจัดอันดับให้อยู่ในดัชนีด้านความยั่งยืน DJSI รวมถึง 12 บริษัทไทยถูกจัดอยู่ใน Top 1% S&P Global ESG Score ซึ่งนับว่าเป็นประเทศที่มีบริษัทถูกจัดอันดับอยู่ใน class ดังกล่าวมากที่สุดจากทั้งหมด 45 ประเทศทั่วโลก รองลงมาคือ สหรัฐอเมริกา อย่างไรก็ดี จากข้อมูลในส่วนแรกแสดงให้เห็นว่าบริษัทของไทยมีการกระจายตัว (Range) ของคะแนน ESG ที่สูง และบริษัทส่วนใหญ่ยังมีคะแนน อยู่ในกลุ่ม Low ESG

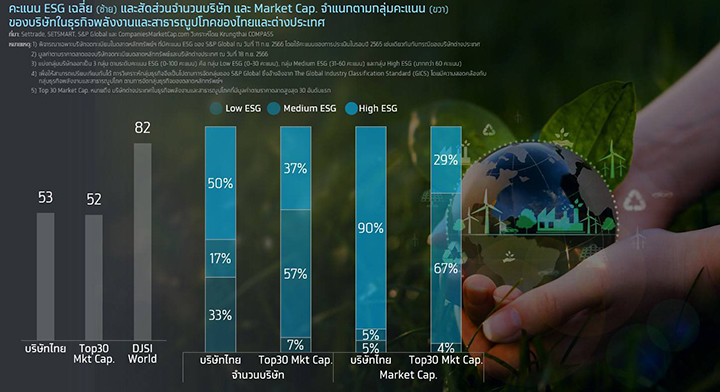

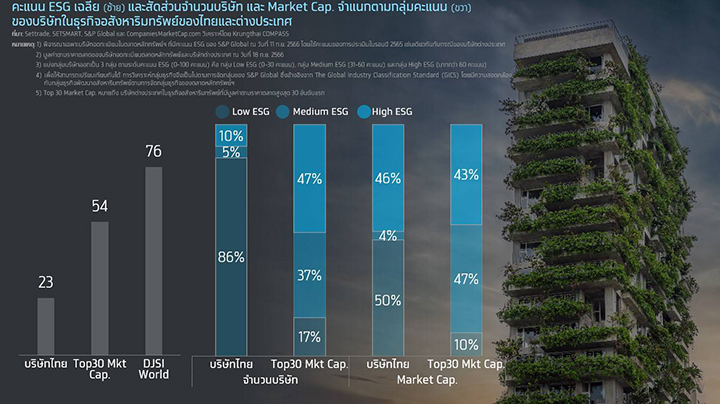

ดังนั้น เพื่อให้สามารถตอบคำถามได้อย่างชัดเจนว่า ผลการดำเนินงานด้าน ESG ของบริษัทไทยเป็นอย่างไร เมื่อเทียบกับต่างประเทศ Krungthai COMPASS จึงได้เปรียบเทียบคะแนน ESG ระหว่างบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ ของไทยและบริษัทยักษ์ใหญ่ของต่างประเทศในกลุ่มธุรกิจเดียวกัน โดยประเมินจากบริษัททั่วโลกที่มีมูลค่าตามราคาตลาดสูงสุด 30 อันดับแรก (Top 30 Market Cap.) ในกลุ่มตัวอย่าง 2 ธุรกิจคือ ธุรกิจพลังงานและสาธารณูปโภค และธุรกิจอสังหาริมทรัพย์

1) ธุรกิจพลังงานและสาธารณูปโภค

บริษัทในกลุ่มธุรกิจพลังงานและสาธารณูปโภคของไทยมีคะแนน ESG เฉลี่ยเท่ากับ 53 คะแนน ใกล้เคียงกับคะแนนเฉลี่ยของบริษัท Top 30 Market Cap. ของโลกที่อยู่ในธุรกิจเดียวกัน ซึ่งมีคะแนนอยู่ที่ 52 คะแนน ทั้งนี้ บริษัทระดับโลกในธุรกิจเดียวกันที่มีผลการดำเนินงานด้าน ESG โดดเด่นและได้การจัดอันดับให้อยู่ในดัชนีความยั่งยืน DJSI World มีคะแนนเฉลี่ยอยู่ที่ 82 คะแนน นอกจากนี้ หากพิจารณาจากจำนวนบริษัท พบว่า 50% ของบริษัทไทยมีคะแนนอยู่ในกลุ่ม High ESG และมีมูลค่าตามราคาตลาดกว่า 90% ของมูลค่าตลาดรวมของบริษัทในกลุ่มธุรกิจพลังงานและสาธารณูปโภค ขณะที่กลุ่ม Top 30 Market Cap. ของโลก มีจำนวนบริษัทเพียง 37% ที่มีคะแนนอยู่ในกลุ่ม High ESG คิดเป็น 29% ของ Market Cap. สะท้อนว่ามีผู้ประกอบการในกลุ่มพลังงานและสาธารณูปโภคของไทยจำนวนไม่น้อยที่เป็นผู้นำในด้าน ESG ไม่แพ้บริษัทยักษ์ใหญ่ของต่างประเทศ

อย่างไรก็ดี บริษัทไทยในกลุ่มธุรกิจพลังงานและสาธารณูปโภคจำนวนกว่า 33% ที่มีคะแนนอยู่ในกลุ่ม Low ESG ขณะที่บริษัทในกลุ่ม Top 30 Market Cap. ของโลกมีคะแนนอยู่ในกลุ่มดังกล่าวเพียง 7% สะท้อนว่ามีบริษัทไทยอีกจำนวนไม่น้อยที่ควรเร่งพัฒนาการดำเนินงานด้าน ESG ในทุกมิติให้ทัดเทียมกับคู่แข่งในธุรกิจเดียวกัน ทั้งนี้ ธุรกิจพลังงานและสาธารณูปโภคนับว่าเป็นกลุ่มธุรกิจที่มีความเสี่ยงด้าน ESG อยู่ในระดับสูง โดยเฉพาะอย่างยิ่งในมิติสิ่งแวดล้อมและสังคม การขับเคลื่อนการดำเนินงานด้าน ESG ที่สำคัญของธุรกิจนี้ จึงต้องมุ่งเน้นการเปลี่ยนผ่านพลังงาน (Energy Transition) จากแหล่งพลังงานแบบดั้งเดิมอย่างน้ำมัน ถ่านหิน และก๊าซธรรมชาติ ไปสู่การใช้พลังงานหมุนเวียน ควบคู่กับการคำนึงถึงความปลอดภัยและความเสี่ยงของผู้มีส่วนได้ส่วนเสียในวงกว้าง ซึ่งจะมีผลกระทบต่อการดำเนินงานของธุรกิจทั้งต้นน้ำ กลางน้ำ และปลายน้ำ ผู้ประกอบการจึงต้องเร่งวางแผนและเตรียมความพร้อม เพื่อหาโอกาสใหม่ๆ ทางธุรกิจที่สอดรับกับทิศทางดังกล่าว

2) ธุรกิจอสังหาริมทรัพย์

บริษัทในกลุ่มธุรกิจอสังหาริมทรัพย์ของไทยในภาพรวมมีผลการดำเนินงานด้าน ESG ที่ด้อยกว่าบริษัทขนาดใหญ่ระดับโลกที่อยู่ในกลุ่มธุรกิจเดียวกันอย่างชัดเจน จากการที่บริษัทไทยมีคะแนน ESG เฉลี่ยอยู่ที่ 23 คะแนน ซึ่งต่ำกว่าของบริษัทในกลุ่ม Top 30 Market Cap. ของโลกเฉลี่ยอยู่ที่ 54 คะแนน ขณะที่บริษัทอสังหาริมทรัพย์ที่อยู่ในดัชนีความยั่งยืน DJSI World มีคะแนนเฉลี่ยอยู่ที่ 76 คะแนน นอกจากนี้ เมื่อพิจารณาจากจำนวนบริษัท พบว่า บริษัทอสังหา-ริมทรัพย์ไทยมีเพียง 10% ที่มีคะแนนอยู่ในกลุ่ม High ESG ซึ่งเป็นบริษัทขนาดใหญ่ที่มีสัดส่วน Market Cap. รวมกันกว่า 46% ของธุรกิจอสังหาริมทรัพย์ โดยกว่า 86% ของจำนวนบริษัทมีคะแนนอยู่ในกลุ่ม Low ESG ในขณะที่บริษัทในกลุ่ม Top 30 Market Cap. ของโลกมีเพียง 17% ที่มีคะแนนอยู่ในกลุ่มนี้

บริษัทไทยในกลุ่มธุรกิจอสังหาริมทรัพย์ยังต้องเร่งปรับปรุงการดำเนินงานด้าน ESG ทั้งในมิติสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการที่ดี สะท้อนจากผลคะแนนของแต่ละมิติที่อยู่ระดับต่ำกว่า 30 คะแนน โดยเฉพาะมิติด้านสิ่งแวดล้อมที่มีผลคะแนนต่ำที่สุด ในขณะที่ธุรกิจอสังหาริมทรัพย์เป็นภาคส่วนหนึ่งที่มีบทบาทสำคัญต่อการปล่อยก๊าซ CO2 เนื่องจากมีห่วงโซ่อุปทานที่เกี่ยวโยงกับธุรกิจที่ปล่อยก๊าซ CO2 ในระดับสูงอย่างธุรกิจวัสดุก่อสร้าง โดยปัจจัยด้าน ESG ในมิติสิ่งแวดล้อมที่มีความเกี่ยวข้องกับธุรกิจอสังหาริมทรัพย์และเป็นรูปธรรมที่สุด คือ การพัฒนาโครงการอสังหาริมทรัพย์ที่เป็นมิตรต่อสิ่งแวดล้อม หรือ Green Building ซึ่งปัจจุบันมีการกำหนดเกณฑ์มาตรฐานด้านความยั่งยืนสำหรับโครงการอสังหาริมทรัพย์ อาทิ Leadership in Energy and Environmental Design (LEED) และ Building Research Establishment Environmental Assessment Method (BREEAM) ที่จะช่วยส่งเสริมให้ผู้ประกอบการทราบถึงแนวทางในการสร้างอาคารที่เป็นมาตรฐานและสอดรับกับหลัก ESG

ESG มีความสัมพันธ์ทางบวกกับการเติบโตของธุรกิจ

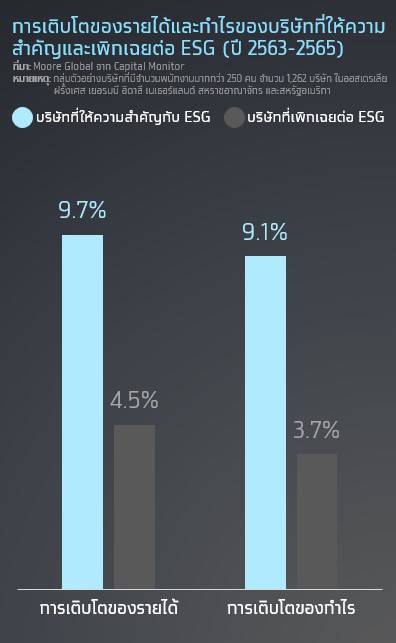

การดำเนินงานด้าน ESG ในทุกมิติอย่างเข้มแข็ง นำไปสู่การสร้างมูลค่าให้แก่ธุรกิจ ตลอดจนสร้างโอกาสในการเติบโตที่สูงกว่า ผ่านการให้ความสำคัญกับการบริหารความสัมพันธ์ของผู้มีส่วนได้ส่วนเสีย การลดความเสี่ยง และยกระดับประสิทธิภาพในการดำเนินงานด้วยนวัตกรรม ซึ่งล้วนแต่ส่งผลทางบวกต่อผลการดำเนินงานทางการเงิน สอดคล้องกับการศึกษาของต่างประเทศจำนวนมากต่างชี้ให้เห็นว่า ESG มีส่วนในการขับเคลื่อนผลประกอบการของบริษัท ซึ่งการศึกษาจาก Journal of Sustainable Finance & Investment ในปี 2558 และ New York University

ในปี 2564 ได้ใช้วิธีการ Meta Analytics ในการสังเคราะห์ข้อสรุปได้ว่าการลงทุนด้าน ESG มีความสัมพันธ์เชิงบวกต่อผลการดำเนินงานทางการเงินของบริษัท รวมทั้งการศึกษาของ Moore Global ในปี 2565 ที่พบว่า ในช่วง 3 ปีที่ผ่านมาบริษัทที่ให้ความสำคัญกับ ESG มีการเติบโตของรายได้และกำไรที่สูงกว่า โดยมีรายได้และกำไรเพิ่มขึ้นโดยเฉลี่ย 9.7% และ 9.1% ตามลำดับ ในขณะที่บริษัทที่เพิกเฉยต่อ ESG มีรายได้และกำไรเพิ่มขึ้นเฉลี่ย 4.5% และ 3.7% ตามลำดับ

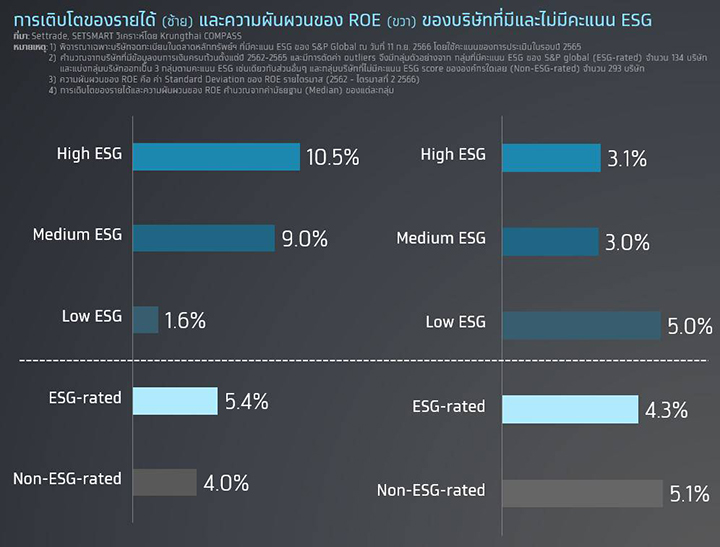

สำหรับบริษัทไทย Krungthai COMPASS พบว่า บริษัทที่มีคะแนน ESG ดีมีแนวโน้มที่จะเติบโตสูงกว่า โดยในระยะ 3 ปีที่ผ่านมา (2562-2565) บริษัทที่มีคะแนนอยู่ในกลุ่ม High ESG มีการเติบโตของรายได้อยู่ที่ 10.5% ต่อปี (CAGR) รองลงมาคือกลุ่ม Medium ESG อยู่ที่ 9% ต่อปี (CAGR) ในขณะที่บริษัทในกลุ่ม Low ESG มีการเติบโตของรายได้เฉลี่ยอยู่ที่ 1.6% ต่อปี (CAGR) นอกจากนี้ บริษัทที่มีคะแนน ESG ดีมีแนวโน้มที่จะรักษาความสามารถในการทำกำไรได้ดีกว่า สะท้อนจากความผันผวนของอัตราผลตอบแทนจากส่วนของผู้ถือหุ้น (Return on Equity หรือ ROE) โดยบริษัทที่มีคะแนน ESG อยู่ในกลุ่ม Low ESG มีความผันผวนของ ROE สูงกว่าบริษัทที่มีคะแนนในกลุ่ม High ESG และ Medium ESG อย่างชัดเจน

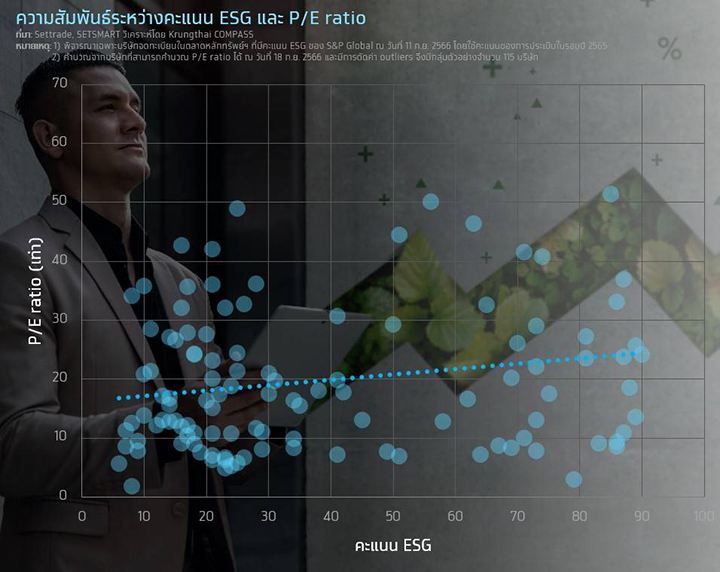

ทั้งนี้ การดำเนินงานด้าน ESG ที่เข้มแข็งนำไปสู่ความคาดหวังของนักลงทุนต่อการเติบโตของมูลค่าธุรกิจในอนาคต จะเห็นได้จากความสัมพันธ์เชิงบวกระหว่างคะแนน ESG และอัตราส่วนของราคาและกำไรต่อหุ้น (P/E ratio) ของบริษัทไทย สะท้อนว่านักลงทุนให้คุณค่ากับผลการดำเนินงานด้าน ESG เนื่องจากมีความเชื่อมั่นว่าบริษัทเหล่านั้นมีศักยภาพที่จะเติบโตสูงในอนาคต

Implication & Recommendation

• ผู้ประกอบการควรเร่งพัฒนาการดำเนินงานด้าน ESG ทุกมิติให้สอดคล้องกับความเสี่ยงที่ต้องเผชิญและทัดเทียมกับคู่แข่งในตลาดเดียวกัน โดยเฉพาะ 1) กลุ่มที่มีการดำเนินธุรกิจในต่างประเทศ ผู้ส่งออก รวมถึงธุรกิจที่เป็นส่วนหนึ่งของห่วงโซ่อุปทาน (Supply Chain) ของธุรกิจระหว่างประเทศ และ 2) ธุรกิจที่มีคะแนน ESG ระดับต่ำ ในขณะที่ต้องเผชิญกับความเสี่ยงด้าน ESG ในระดับปานกลางถึงสูง เช่น บริษัทในกลุ่มธุรกิจการเกษตร พัฒนาอสังหาริมทรัพย์ ประกันภัยและประกันชีวิต บริการรับเหมาก่อสร้าง กระดาษและวัสดุการพิมพ์ รวมถึงวัสดุอุตสาหกรรมและเครื่องจักร ตัวอย่างเช่น ธุรกิจอสังหาริมทรัพย์ เป็นภาคส่วนหนึ่งที่มีบทบาทสำคัญต่อการปล่อยก๊าซ CO2 ผู้ประกอบการจึงสามารถยกระดับการดำเนินงานด้าน ESG ในมิติสิ่งแวดล้อมด้วยการพัฒนาโครงการอสังหาริมทรัพย์ที่เป็นมิตรต่อสิ่งแวดล้อม หรือ Green Building

• ผู้ประกอบการควรให้ความสำคัญกับการเปิดเผยข้อมูลด้าน ESG อย่างครอบคลุม ถูกต้อง โปร่งใส โดยควรเน้นถึงความสำคัญกับกระบวนการได้มาซึ่งประเด็นด้าน ESG การรับฟังผู้มีส่วนได้ส่วนเสีย และการวัดผลการดำเนินงานด้าน ESG อย่างมีประสิทธิภาพ ให้มีความสอดคล้องกับกิจกรรมในห่วงโซ่คุณค่าของกิจการ (Value Chain) ตลอดจนสอดรับกับคาดหวังของผู้มีส่วนได้ส่วนเสียอย่างแท้จริง โดยอาจอ้างอิงจากคู่มือการรายงานความยั่งยืนสำหรับบริษัทจดทะเบียน และเอกสารแนะนำตัวชี้วัดด้านความยั่งยืน (ESG Metrics) ตามกลุ่มอุตสาหกรรม ที่จัดทำโดยตลาดหลักทรัพย์แห่งประเทศไทย และมีความสอดคล้องกับมาตรฐานสากล เช่น GRI Standards และ SDGs เป็นต้น มาเป็นแนวทางในการรายงานข้อมูลด้าน ESG ของบริษัท

• ภาครัฐและหน่วยงานที่เกี่ยวข้องควรมีมาตรการเพื่อยกระดับการดำเนินงานด้าน ESG ในมิติสิ่งแวดล้อมของผู้ประกอบการไทยมากยิ่งขึ้น เนื่องจากเป็นปัจจัยฉุดรั้งของหลายธุรกิจ โดยต้องให้ความช่วยเหลือธุรกิจที่อยู่ระหว่างการปรับตัว ทั้งการอบรมให้ความรู้ การให้คำปรึกษาถึงแนวทางการลดการปล่อยก๊าซ CO2 รวมถึงให้การสนับสนุนด้านเงินทุนผ่านความร่วมมือกับสถาบันการเงิน เช่น สินเชื่อดอกเบี้ยต่ำเพื่อการเปลี่ยนผ่าน ซึ่งที่ผ่านมาประเทศไทยก็ได้มีการดำเนินการในลักษณะดังกล่าวอยู่บ้างแล้ว โดยยังต้องเน้นการสร้างความตระหนักรู้ถึงโอกาสทางธุรกิจจากการยกระดับการดำเนินงานในมิติสิ่งแวดล้อมให้มากยิ่งขึ้น นอกจากนั้น อาจใช้มาตรการที่เข้มงวดเพื่อควบคุมการปล่อย CO2 ของธุรกิจขนาดใหญ่ ซึ่งสามารถทำได้ผ่านมาตรการทางกฎหมายและภาษี เช่น การจัดเก็บภาษีคาร์บอน (Carbon Tax) เป็นต้น