|

|

|

|

|

|

สมาคมตราสารหนี้ คาดดอกเบี้ยขาลงจบปีนี้ ชี้ผลตอบแทนของตราสารหนี้จะไม่สูง 2 ปีก่อน โลกการเงินผันผวนแรง แนะจัดทัพกระจายลงทุนหุ้น-บอนด์ทั้งไทย-เทศ หนุนผลตอบแทนรวมดีขึ้น ชูลงทุนตราสารหนี้เป็นกองกลาง พร้อมคาดปีนี้หุ้นกู้ใหม่ออกชนออก 9 แสนล้าน

ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) เปิดเผยว่า ปี 2569 อาจจะเป็นปีสุดท้ายของทิศทางดอกเบี้ยขาลง ซึ่งยังมีคำถามหลังจากจบเทรนด์ดอกเบี้ยขาลง จะทรงตัวระดับนี้นานแค่ไหน หรือเปลี่ยนแปลงมากหรือน้อยต่อไป จึงทำให้ปีนี้โอกาสที่จะได้กำไรจากลงทุนตราสารหนี้จะไม่สูงมากเหมือน 2 ปีที่ผ่านมา คำแนะนำการจัดทัพของพอร์ตลงทุน ปีนี้หัวใจสำคัญอยู่ที่การลงทุนด้วยความเข้าใจ โดยหลักๆสินทรัพย์ที่ให้น้ำหนักมีตราสารหนี้และหุ้น ซึ่งจัดน้ำหนักกระจายลงทุนทั่วโลกและไทยให้เหมาะสมกับระดับความเสี่ยงที่รับได้ การลงทุนทั้ง 2 สินทรัพย์นี้ยังสามารถทำให้ผลตอบแทนรวมดีอยู่และยังช่วยควบคุมไม่ให้ความเสี่ยงมีมากเกินไป

นักลงทุนควรจัดทัพลงทุนแบบมุ่งวัตถุประสงค์ และที่สำคัญไม่ควรเก็งกำไรเพราะปีนี้ตลาดยังมีความผันผวนสูงอยู่ พร้อมคงคำแนะนำให้จัดพอร์ตลงทุนเหมือนกลยุทธ์เล่นฟุตบอล มีกองหน้า กองกลาง กองหลัง ซึ่งจะช่วยรองรับความเสี่ยงได้ระยะยาว โดยกองหน้า เน้นลงทุนที่หวังผลตอบแทนแสูงและยอมรับการขาดทุนได้ เช่นหุ้น กองกลาง ลงทุนระยะยาว สามารถสร้างผลตอบแทนได้ดี และช่วยลดความเสี่ยงได้ด้วย เช่น ตราสารหนี้คุณภาพ กองกลางจะต้องเป็นเงินเก็บระยะ 2 ปีขึ้นไป กลยุทธ์ลงทุนตราสารหนี้ควรถือให้ครบอายุจะได้รับดอกเบี้ยตามหน้าตั๋วและจะไม่ได้รับผลกระทบจากราคาตราสารหนี้ผันผวน ส่วน “กองหลัง” ที่เน้นสภาพคล่องและมีความเสี่ยงต่ำ อย่างตลาดเงิน ซึ่งจะเป็นเกราะป้องกันความเสี่ยงจากความผันผวน

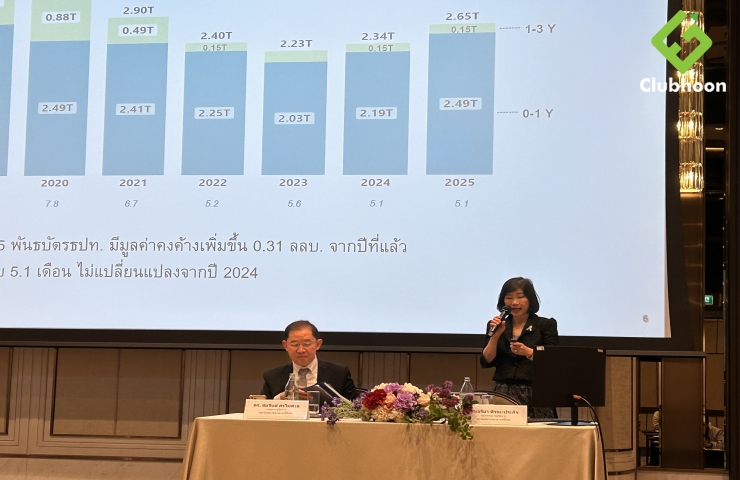

อัตราดอกเบี้ยนโยบายในปี 2569 มีแนวโน้มปรับลดลงประมาณ 1 ครั้ง โดยผลสำรวจจากผู้ร่วมตลาดส่วนใหญ่คาดว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายราว 1 ครั้ง 0.25% ในช่วงไตรมาสที่ 2 ลงมาอยู่ที่ 1.00%จากปัจจุบันที่ 1.25% สำหรับการคาดการณ์Bond yield ไทย

ผู้ตอบแบบสอบถามคาดว่า ปี 2569 Bond yield ไทยรุ่นอายุ 5 ปี และ 10 ปีจะขยับตัวต่ำลงเฉลี่ยราว 5-10 bps. จากสิ้นปี2568 โดยมีปัจจัยหลักจากแผนการระดมทุนของรัฐบาล การขยายตัวทางเศรษฐกิจของไทย ทิศทางอัตราดอกเบี้ยนโยบายของไทย และกระแสเงินลงทุนจากต่างประเทศ

นางสาวอริยา ติรณะประกิจ รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย คาดการณ์ว่า ปีนี้ การออกหุ้นกู้ใหม่ของภาคเอกชน อยู่ที่ประมาณ 880,000 - 900,000 ล้านบาท จากปี 2568 ที่อยู่ 881,083 ล้านบาท ซึ่งเป็นผลจากแนวโน้มอัตราดอกเบี้ยที่ยังอยู่ในระดับต่ำ ทำให้มีความต้องการระดมทุนเพื่อล็อกต้นทุนต่ำ และบริษัทเอกชนขนาดใหญ่ยังประกาศแผนการลงทุนใหม่ต่อเนื่อง นำโดยพลังงาน ไฟแนนซ์ ซึ่งลุ่มธนาคารคาดจะออกหุ้นกู้ชุดใหม่เพื่อทดแทน(โรลโอเวอร์)หุ้นกู้ที่ครบกำหนด

สำหรับหุ้นกู้ที่ครบกำหนดชำระ ในปีนี้ คาดการณ์ 875,985 ล้านบาท โดยกลุ่มอุตสาหกรรมที่มีหุ้นกู้ครบกำหนดมากสุดคือ ธุรกิจการเงิน มูลค่าราว 167,904 ล้านบาท พลังงาน 145,935 ล้านบาท และอสังหาริมทรัพย์ 144,326 ล้านบาท ซึ่งคาดจะออกหุ้นชุดใหม่ทดแทนไม่ต่ำกว่ามูลค่าที่ครบกำหนด โดยหุ้นที่ครบกำหนดกว่า 90% มีอันดับความน่าเชื่อถือ(เครดิตเรทติ้ง) ระดับ Investment grade (IG) และ High yield (HY) มีเพียง 10%

นางสาวอริยา กล่าวถึงแผนงานสมาคมตลาดตราสารหนี้ไทย(ThaiBMA) ในปี 2569 ว่าได้กำหนดกรอบแผนการดำเนินงานโดยมีเป้าหมายเพื่อสร้างความเชื่อมั่นในตลาดตราสารหนี้ (Trust) การขับเคลื่อนนวัตกรรม (Innovation) และ ส่งเสริมความยั่งยืน(Sustainability) ซึ่งประกอบด้วยแผนงานหลัก 4 ด้าน ดังนี้

▪ Strengthen SRO Roles: ส่งเสริมบทบาทด้าน SRO ทั้งในตลาดแรกและตลาดรอง

▪ Expand Products & Info Services: พัฒนาขยายและเพิ่มประสิทธิภาพระบบข้อมูลหรือบริการต่างๆ เช่น BHR Portal และBond valuation

▪ Promote Bond Literacy & Market Education: ส่งเสริมความรู้และงานวิจัยด้านตราสารหนี้รวมถึง ESG Bond

▪ Enhance Supportive Infrastructure:ปรับปรุงระบบงานขึ้นทะเบียนตราสารหนี้ระบบงานภายใน และ Human capital

สำหรับภาวะตลาดตราสารหนี้ไทย ปี 2568

ThaiBMA รายงานว่า เศรษฐกิจไทยปี 2568 ขยายตัวต่ำกว่าคาดจากปัจจัยภายนอกเรื่องความไม่แน่นอนของเศรษฐกิจโลกและสงครามการค้า รวมถึงปัจจัยภายในเรื่องระดับหนี้ครัวเรือนและการลงทุนภาคเอกชนที่ยังไม่แข็งแกร่ง ส่งผลให้การออกหุ้นกู้ภาคเอกชนในปี 2568 ลดลง 3.51% เมื่อเทียบกับปีก่อนหน้า ในขณะที่ตลาดตราสารหนี้ไทยโดยรวมขยายตัว4.67% จากการเพิ่มขึ้นของตราสารหนี้ภาครัฐเป็นหลัก ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) กล่าวสรุปประเด็นสำคัญ ดังนี้

• มูลค่าตลาดตราสารหนี้ไทยขยายตัว 4.67% จากสิ้นปี 2567: โดย ณ สิ้นปี 2568 มูลค่าคงค้างตลาดตราสารหนี้ไทยเท่ากับ 17.91 ล้านล้านบาท (คิดเป็น 96% ของ GDP) เพิ่มขึ้น4.67% จากปีก่อนหน้า เป็นผลจากการเพิ่มขึ้นของตราสารหนี้ภาครัฐเป็นหลัก ในขณะที่มูลค่าคงค้างตราสารหนี้ภาคเอกชนลดลงเล็กน้อยเป็นปีที่สองนับจากปี 2566

• การออกตราสารหนี้ภาคเอกชนระยะยาวลดลง 3.51% จากปีที่แล้ว: ในปี 2568 มูลค่าการออกตราสารหนี้ภาคเอกชนระยะยาว (หุ้นกู้ระยะยาว) เท่ากับ 881,083 ล้านบาท ลดลง 3.51%เมื่อเทียบกับปีที่ผ่านมา จากการออกลดลงของผู้ออกทั้งในกลุ่ม Investment grade (IG) และ High yield (HY) แต่ทั้งนี้ กลุ่ม IGสามารถออกหุ้นกู้ได้มากกว่าที่ครบกำหนดในอายุเฉลี่ยการออกที่ยาวขึ้นและมูลค่าเฉลี่ยการออกสูงขึ้น ในขณะที่กลุ่ม HY ออกหุ้นกู้ได้น้อยกว่าที่ครบกำหนดในอายุเฉลี่ยการออกที่สั้นลงและมูลค่าเฉลี่ยการออกต่ำลง กลุ่มอุตสาหกรรมที่มียอดการออกสูงสุด 3 อันดับแรก ได้แก่ ENERGY, FINANCE, และ PROPERTY ตามลำดับ หุ้นกู้ระยะยาวที่ออกทั้งหมดในปี 2568 เสนอขายต่อประชาชนทั่วไป (PO) ในจำนวนที่เพิ่มขึ้นจากปีก่อนหน้า

•การออกตราสารหนี้กลุ่มความยั่งยืน (ESG bond) เพิ่มขึ้น 18.18% จากปี 2567: การออก ESG bond ในปี 2568 เท่ากับ 208,404 ล้านบาท เพิ่มขึ้น 18.18% เมื่อเทียบกับปีก่อนหน้าจากการออกเพิ่มขึ้นของรัฐบาลที่ยังคงเป็นผู้นำการออก ESG bond โดยในปี 2568 ได้หันมาออก Sustainability-linked Bond (SLB) เป็นหลักแทนการออกSustainability bond ส่วนภาคเอกชนมีมูลค่าการออก SLB เพิ่มขึ้นเช่นกัน โดย ณ สิ้นปี 2568 ESG bond มีมูลค่าคงค้างรวมเท่ากับ 978,425 ล้านบาท คิดเป็น 5.46% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย

• นักลงทุนต่างชาติซื้อสุทธิตราสารหนี้ไทย72,396 ล้านบาท ในปี 2568: โดยเป็นการซื้อสุทธิตราสารหนี้ไทยในไตรมาส 1 ไตรมาส 2 และไตรมาส 4 รวม 75,666 ล้านบาท รวมกับการขายสุทธิ 3,270 ล้านบาทในไตรมาส 3 ทำให้ ณ สิ้นปี 2568 นักลงทุนต่างชาติมีการถือครองตราสารหนี้ไทยเท่ากับ 9.18 แสนล้านบาท คิดเป็นสัดส่วน 5.12% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย โดยตราสารหนี้ไทยที่ต่างชาติถือครองมีอายุคงเหลือเฉลี่ย 8.09 ปี ลดลงจาก 8.66 ปีเมื่อสิ้นปี 2567

• เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับตัวลดลง: ในปี 2568 อัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Bond yield) ปรับตัวลดลงทั้งเส้น โดย Bond yield ระยะสั้นลดลงเร็วกว่าระยะยาวในลักษณะ Bull steepening ที่ Bond yield ระยะสั้นปรับลดตามอัตราดอกเบี้ยนโยบายของไทย ส่วนBond yield ระยะยาวปรับลดลงน้อยกว่าซึ่งน่าจะสะท้อนความกังวลเรื่องหนี้สาธารณะหรือ Bond supply ในระดับสูง ส่งผลให้ Bond yield ไทยรุ่นอายุ 2 ปี 5 ปี และ10 ปี ปรับตัวลดลง 89, 81 และ 65 bps. จากสิ้นปี 2567 มาอยู่ที่ระดับ 1.13%, 1.28% และ1.66% ตามลำดับ ณ สิ้นปี 2568

• เส้นอัตราผลตอบแทนตราสารหนี้ภาคเอกชนปรับตัวลดลงในทิศทางเดียวกับอัตราผลตอบแทนพันธบัตรรัฐบาล: ในปี 2568 อัตราผลตอบแทนของหุ้นกู้ AAA รุ่นอายุ 5 ปี ปรับตัวลดลง 100 bps. มากกว่าพันธบัตรรัฐบาลและหุ้นกู้กลุ่ม AA A และ BBB+ ที่ปรับตัวลดลง 75-89 bps. ทำให้ ณ สิ้นปี 2568 อัตราผลตอบแทนของหุ้นกู้อายุ 5 ปี กลุ่ม AAA AA A และ BBB+ ลงมาอยู่ที่ระดับ 1.81%2.10% 2.53% และ 3.78% ตามลำดับ