|

|

|

|

|

|

โบรกเกอร์ มองอย่างไร หลัง 3 ผู้ผลิตและจำหน่ายไฟฟ้ารายใหญ่เมืองไทย ประกาศงบไตรมาส 3 ออกมา ล้วนกำไรลดลง

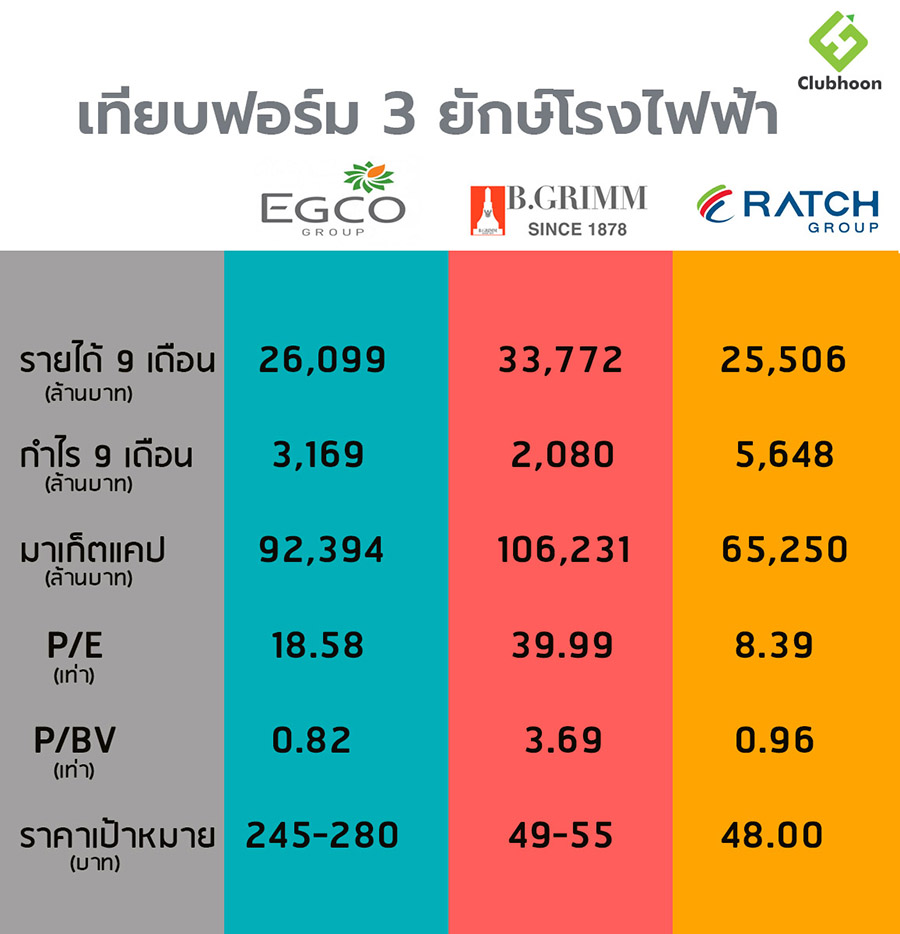

ประกาศกำไรไตรมาส 3 และงวด 9 เดือน กันออกมาแล้วสำหรับ 3 บริษัทผู้ผลิตและจำหน่ายไฟฟ้ารายใหญ่ บริษัท ราช กรุ๊ป จำกัด (มหาชน) RATCH บริษัท ผลิตไฟฟ้า จำกัด (มหาชน) EGCO และ บริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) BGRIM กำไรลดลงถ้วนหน้า

โดย RATCH ไตรมาส 3 กำไร 1,438.11 ล้านบาท ลดลง 16.49% เมื่อเทียบกับช่วงเดียวกันปีก่อน 1,722.22 ล้านบาท แต่งวด 9 เดือน มีกำไร 5,648.81 ล้านบาท เพิ่มขึ้น 35.88% เมื่อเทียบกับช่วงเดียวกันปีก่อนที่มีกำไร 4,157.20 ล้านบาท

ส่วน BGRIM ไตรมาส 3 กำไร 447.47 ล้านบาท ลดลง 10.64% เมื่อเทียบกับช่วงเดียวกันปีก่อน 500.76 ล้านบาท ส่วนงวด 9 เดือน มีกำไร 2,080.41 ล้านบาท เพิ่มขึ้น 30.14% เมื่อเทียบกับช่วงเดียวกันปีก่อนที่มีกำไร 1,598.60 ล้านบาท

ในขณะที่ EGCO ไตรมาส 3 กำไร 1,073.79 ล้านบาท ลดลง 52.64% เมื่อเทียบกับช่วงเดียวกันปีก่อน 2,267.43 ล้านบาท ส่วนงวด 9 เดือน มีกำไร 3,169.66 ล้านบาท ลดลง 54.25% เมื่อเทียบกับช่วงเดียวกันปีก่อนที่มีกำไร 6,929.10 ล้านบาท

แม้ EGCO จะกำไรลดลงค่อนข้างเยอะทั้งไตรมาส 3 และงวด 9 เดือน แต่ในมุมมองของโบรกเกอร์ ยังคงแนะนำให้ซื้อ โดย บล.เคจีไอ ระบุว่า กำไรจากธุรกิจหลักของในไตรมาสที่ 3/64 ของ EGCO อยู่ที่ 2,771 ลานบาท ซึ่งกำไรที่ลดลง เกิดจากการบันทึกผลขาดทุนจากอัตราแลกเปลี่ยนที่ยังไม่รับรู้ 1,698 ล้านบาท และการปิดมีการปิดซ่อมบำรุง KN4 ตามกำหนดเป็นเวลา 45 วัน จึงทำให้กำไรสุทธิอยู่ที่ 1,074 ล้านบาท

ในไตรมาส 4/64 คาดว่ากำไรจะลดลงเมื่อเทียบต่อไตรมาส แต่เพิ่มขึ้นเมื่อเทียบช่วงเดียวกันปีก่อน จึงคงประมาณการกำไรทั้งปี 64 ไว้ที่ 9,561 ล้านบาท และคาดว่ากำไรจะโตต่อเนื่องในปี 2565 จากกำลังการผลิตใหม่ 160 เมกกะวัตต์ของโครงการ Yunlin และ 161 เมกกะวัตต์ ของโครงการ NT1 รวมถึงดีลใหม่ของ APEX ด้วย โดยให้ราคาเป้าหมายไว้ที่ 314 บาท

ขณะที่บล.เอเชียเวลท์ มองเหมือนกับบล.เคจีไอ หากไม่รวมขาดทุนอัตราแลกเปลี่ยน EGCO ยังคงมีกำไรปกติในไตรมาส3/64 ใกล้เคียงกับไตรมาส 2/64 และไตรมาสเดียวกันปีก่อน โดยยังคงแนะนำ "ซื้อ" ให้ราคาเป้าหมายปี 2565 ไว้ที่ 280 บาท ส่วนฟินันเซีย ไซรัส ให้ราคาเป้าหมายไว้ที่ 245 บาท

ส่วน BGRIM ในมุมมองของโบรกเกอร์ 3 แห่ง บล.คันทรี่ กรุ๊ป บล.ฟิลิป และ บล.แอลเอช ต่างแนะนำซื้อ มีราคาเป้าหมาย 49-55 บาท โดยบล.คันทรี่ กรุ๊ป ให้ราคาเป้าหมายไว้ที่ 55 บาท โดยมองว่า กำไรที่ลดลง มีสาเหตุหลักมาจาก 1) อัตรากำไรขั้นต้น ที่ลดลงจากต้นทุนก๊าซที่ปรับเพิ่มเป็น 268 บาท/mmbtu และ2) การปิดซ่อมบำรุงโรงไฟฟ้าขนาดเล็ก(SPP)3 แห่ง ซึ่งถือว่าแตะจุดต่ำสุดในรอบ 6 ไตรมาส แต่คาดว่ากำไรปกติในไตรมาส 4/64 จะปรับตัวดีขึ้นเมื่อเทียบกับช่วงเดียวกันปีก่อน จากปริมาณการขายให้กับลูกค้าภาคอุตสาหกรรมที่โตขึ้น และจากราคาก๊าซที่สูงขึ้นในช่วงครึ่งแรกของปี 65 จะช่วยฟื้นอัตรากำไรขั้นต้น บวกับการซื้อกิจการโรงไฟฟ้า จะช่วยหนุนราคาหุ้นได้

บล. บล.แอลเอช มองว่า BGRIM ยังคงโดดเด่นจากการเข้าซื้อกิจการโรงไฟฟ้า SPP 3 โครงการ รวม 360 เมกกะวัตต์ ถือหุ้นในโรงไฟฟ้าพลังงานลมในโปแลนด์ 14 เมกกะวัตต์ และลงทุนใน โซล่าร์ฟาร์ม ที่มาเลเซีย เพื่อสร้างกำไรส่วนเพิ่ม อีกทั้งประสิทธิภาพของโรงไฟฟ้าใหม่ในอนาคตจะช่วยชดเชยผลกระทบของ ต้นทุนก๊าซฯได้ ให้ราคาเป้าหมายใหม่ไว้ที่ 49 บาท

ด้าน บล.ฟิลิป มองว่า แม้แรงกดดันจากอัตรากำไรขั้นต้น ยังมีอยู่ แต่คาดคลี่คลายปีหน้า ขณะที่ปีหน้าน่าจะมีกำลังการผลิต Replacement และการขายไฟอุตสาหกรรมดีขึ้น และโครงการใหม่จากการเข้าซื้อโรงไฟฟ้าหลายแห่ง ให้ราคาเป้าหมายไว้ที่ 50 บาท

ส่วน RATCH บล.คันทรี่ คงคำแนะนำถือ ให้ราคาเป้าหมายไว้ที่ 48 บาท ผลประกอบการไตรมาส 3 /64 นับว่าต่ำกว่าคาด แต่กำไรปกติ 9 เดือนปี 64 คิดเป็น 78% ของประมาณการทั้งปี

กำไรที่ลดลงเพราะส่วนแบ่งกำไรจากบริษัทร่วม HPC และโครงกำรโรงไฟฟ้าขนาดเล็ก (SPP) ที่ลดลง โดยมีสาเหตุมาจากอัตรากำไรขั้นต้น ที่ลดลง จากต้นทุนก๊าซและถ่านหินที่สูงขึ้น

คาดกำไรปกติในไตรมาส 4/64 จะลดลงทั้งเมื่อเทียบต่อไตรมาส และช่วงเดียวกันปีก่อนจาก 1 ช่วง low season สำหรับโรงไฟฟ้าอิสระรายใหญ่ (IPP) SPP และโรงไฟฟ้าพลังน้ำ และ2 ส่วนแบ่งกำไรจาก HPC และ SPP ที่ลดลงจากต้นทุนวัตถุดิบที่สูงขึ้น

ขณะที่ บล.หยวนต้า กำลังทบทวนประมาณการ และราคาเหมาะสมหลัง RATCH ประกาศลงทุนในโรงไฟฟ้า Paitan Energy ในอินโดนีเซีย และประกาศเพิ่มทุนแบบ PPO จำนวนไม่เกิน769 ล้านหุ้น มูลค่ารวมราว 3 หมื่นล้านบาท ซึ่งยังไม่มีการไม่มีการแจ้งข้อมูลเพิ่มเติมเกี่ยวกับกระบวนการเพิ่มทุน PPO

-------------------------

ติดตามข่าวสาร ความรู้ทางการเงิน-การลงทุนได้ที่

Facebook : Clubhoon

Website : www.Clubhoon.com

Twitter : www.twitter.com/Clubhoon1