|

|

|

|

|

|

โบรกเกอร์ ให้น้ำหนักการลงทุนหุ้นกลุ่มธนาคาร มากกว่าตลาด "Overweight" เพราะคาดการณ์แนวโน้มกำไรไตรมาสสุดท้ายของปี 2564 จะเติบโตได้ดี จากการตั้งสำรองที่ลดลง และจากแนวโน้มดอกเบี้ยสู่ทิศทางขาขึ้น ยก SCB โดดเด่นสุดในกลุ่ม ให้ราคาเป้าหมาย 150 บาท หลังรุกธุรกิจ digital เต็มรูปแบบ

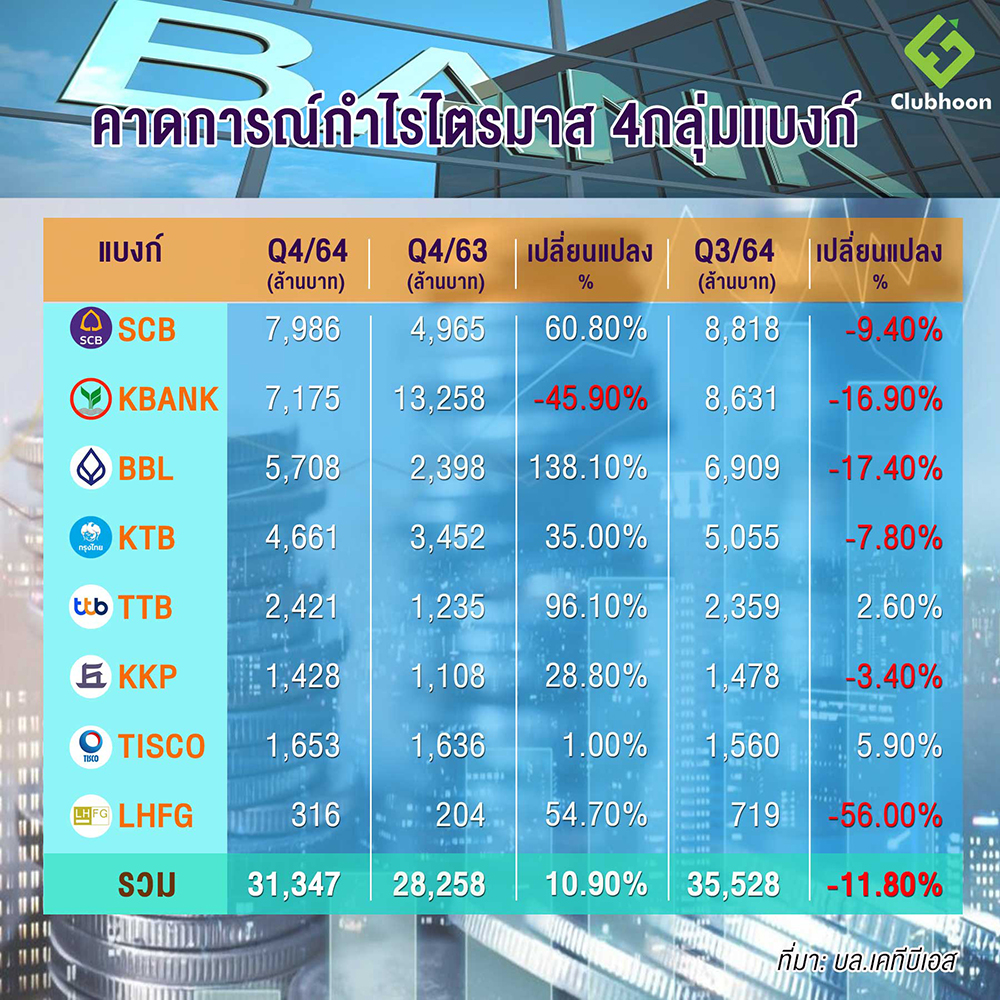

ในมุมมองของ บล.เคทีบีเอส คาดการณ์ว่ากำไรไตรมาส 4/64 กลุ่มแบงก์ ที่วิเคราะห์ไว้ 9 ธนาคาร จะมีกำไรรวมกันประมาณ 3.1 หมื่นล้านบาท เพิ่มขึ้น 11%เมื่อเทียบกับช่วงเดียวกันปีก่อน แต่ลดลง 12%เมื่อเทียบกับไตรมาสก่อนหน้า

- กำไรที่เพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันปีก่อน เกิดจาก 1) มีการตั้งสำรองฯที่ลดลงเนื่องจากช่วงไตรมาส 4/63 มีการตั้งสำรองฯไว้สูงมาก โดยเฉพาะ SCB และ TTB ที่ตั้งสำรองฯสูงมากใน4/63 และ 2) BBL ไม่มีค่าใช้จ่ายพิเศษเกี่ยวกับที่ปรึกษาทางด้าน ITจำนวน 3-4 พันล้านบาท

ทั้งนี้ กำไรสุทธิ ไตรมาส 4/64 คาดว่า ธนาคารที่จะเติบโตทั้งได้เมื่อเทียบกับช่วงเดียวกันปีก่อน และไตรมาสก่อนหน้าคือ TISCO และ TTB โดยเติบโตได้จากสำรองฯที่ลดลง และรายได้ค่าธรรมเนียมเพิ่มขึ้นเป็นหลัก

ขณะที่ธนาคารที่มีกำไรสุทธิเติบโตได้โดดเด่นเมื่อเทียบช่วงเดีวกันปีก่อนเรียงจาก มาก ไป น้อย คือ BBL เพิ่มขึ้น 138% TTB เพิ่มขึ้น 96% และ SCB เพิ่มขึ้น 61% เพราะส รองฯลดลงเป็นหลัก

ส่วนการเติบโตเมื่อเทียบกับไตรมาสก่อนหน้าได้ดีคือ TISCO เพิ่มขึ้น 6% รองลงมาเป็น TTB เพิ่มขึ้น 3% นอกนั้นหดตัวทั้งหมด

สินเชื่อไตรมาส 4/64 เพิ่มขึ้น 0.7% เมื่อเทียบกับไตรมาสก่อนหน้า เพราะสินเชื่อเช่่าซื้อและสินเชื่อบ้านเป็นหลัก ส่วน NPL ทยอยปรับตัวเพิ่มขึ้น ภาพรวมของสินเชื่อในไตรมาส 4/64 เราคาดว่า จะเพิ่มขึ้น 0.7% เมื่อเทียบกับไตรมาสก่อนหน้า และ เพิ่มขึ้น5.6%เมื่อเทียบกับช่วงเดียวกันปีก่อน เพราะสินเชื่อรายย่อยในส่วนของสินเชื่อเช่าซื้อและสินเชื่อบ้านเป็นหลัก

นอกจากนี้ยังมีมาตรการช่วยเหลือลูกหนี้ที่ต่ออายุถึงเดือน ธ.ค. 2023 ทำให้สินเชื่อยังคงปรับตัวเพิ่มขึ้นได้ต่อเนื่อง ในส่วนของ NPLs รวมในไตรมาส 4/64 มีแนวโน้มที่จะเพิ่มขึ้นมาอยู่ที่ 3.74% จากไตรมาส 3/64 ที่ 3.40% เนื่องจากแต่ละธนาคารไม่มีการขายหนี้ออกมา เพราะราคาตลาดปรับตัวลดลงมาก

คาดว่ากำไรสุทธิของกลุ่มธนาคารจะยังเติบโตได้ต่อในปี 2565 ที่ระดับ 8% เพราะแนวโน้มสำรองฯที่ลดลงจากการที่ตั้งสำรองเผื่อฯ มาเยอะแล้ว ในช่วง 2 ปี ที่ผ่านมา และหากพิจารณาในส่วนของ Debt relief ของกลุ่มฯยังทรงตัวที่ระดับ 12% ในไตรมาส3/64 ขณะที่คาดแนวโน้มของ Debt relief มีโอกาสเพิ่มขึ้นต่อเพราะผลกระทบจากโอไมครอนที่กำลังระบาดรอบใหม่ แต่เชื่อว่าผ่านจุดสูงสุดในช่วงไตรมาส 2/63 ที่เริ่มโครงการที่ 30% ไปแล้ว เนื่องจากรอบนี้มีการกำหนดหลักเกณฑ์ในการเข้าร่วมโครงการที่เข้มงวดมากขึ้น และแต่ละธนาคารยังคงให้ ความช่วยเหลือโดยการปรับโครงสร้างหนี้ที่เน้นเป็นระยะยาวมากขึ้น

นอกจากนี้ ธปท. ยังมีการขยายเวลามาตรการนี้ต่อถึง 31 ธ.ค. 2023 ทำให้เราคาดว่าแนวโน้ม NPL จะไม่ปรับตัวเร่งขึ้นแบบก้าวกระโดด แต่จะเป็นรูปแบบค่อยๆ ทยอยปรับตัวเพิ่มขึ้น โดยธนาคารที่จะมี NPL เพิ่มขึ้นน้อยที่สุดคือ BBL และ TISCO อย่างไรก็ดีเราคาดว่า NPLs จะทยอยเร่งตัวเพิ่มขึ้นในปี 2565 อยู่ที่ 4.20% จากปี 2564 ที่ 3.74%

เรายังคงน้ำหนักการลงทุนกลุ่มธนาคารเป็น "มากกว่าตลาด" เพราะ 1) คาดกำไรสุทธิไตรมาส4/64 จะเติบโตได้ดีเมื่อเทียบกับช่วงเดียวกันปีก่อน จากสำรองฯที่ลดลง และหลังจากการคลายล็อกดาวน์และการเปิดประเทศทำให้สินเชื่อและรายได้ค่าธรรมเนียมจะกลับมาฟื้นตัวได้ 2) NPL จะยังอยู่ในขาขึ้นแต่เป็นการทยอยปรับตัวเพิ่มขึ้น เพราะยังมีมาตรการช่วยเหลือต่อ และ 3) valuation ยังถูกเทรดที่ระดับเพียง 0.73x PBV ขณะที่เรายังคงเลือก SCB เป็น Top pick ราคาเป้าหมายที่ 150.00 บาท อิงค่า B/BV ปี 2565 ที่ 1.1 เท่า โดยเรามองว่า SCB ควรเทรดที่ premium กว่ากลุ่มที่ระดับ 1.5 เท่า เพราะการเปลี่ยนธุรกิจใหม่เป็น Holding company และการรุกในธุรกิจ digital เต็มรูปแบบที่เป็น trend ในอนาคตก่อน จะทำให้ได้เปรียบกว่าคู่แข่งมาก ขณะที่แนวโน้มของการตั้งสำรองฯที่เพียงพอแล้วและ NPL ไม่น่ากลัวเท่าคู่แข่ง

--------------------------------

ติดตามข่าวสาร ความรู้ทางการเงิน-การลงทุนได้ที่

Facebook : Clubhoon

Website : www.Clubhoon.com

Twitter : www.twitter.com/Clubhoon1