|

|

|

|

|

|

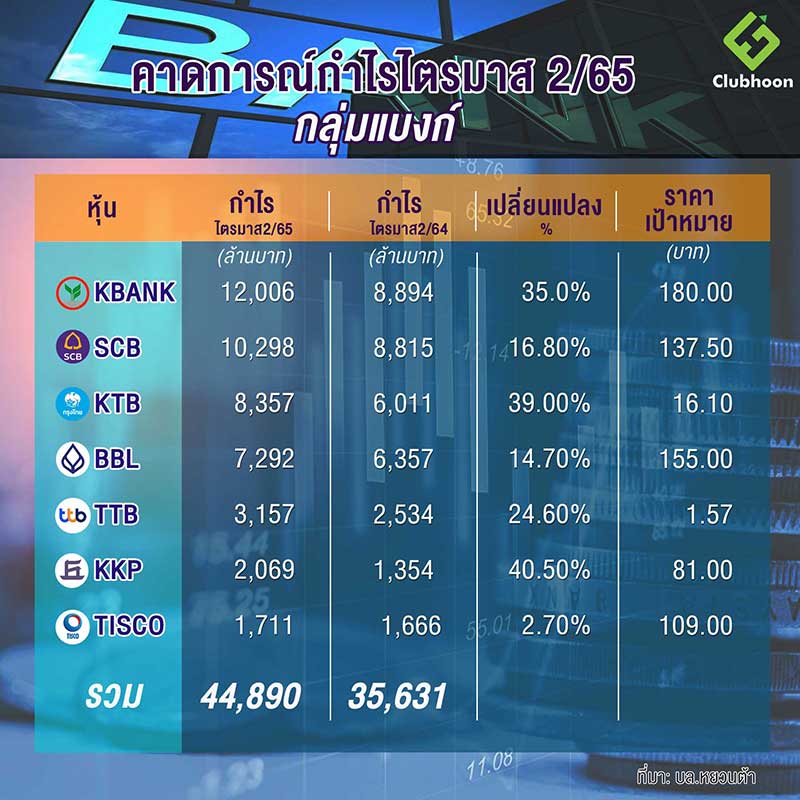

ในช่วงปลายสัปดาห์นี้กลุ่มธนาคาร จะเริ่มทยอยประกาศงบไตรมาส 2/65 คาด 7 แบงก์กำไรรวมกัน 4.48 หมื่นล้าน ยก KBANK โดดเด่นสุดในกลุ่ม ให้ราคาเป้าหมายที่ 180 บาท

ช่วงปลายสัปดาห์นี้ กลุ่มธนาคารพาณิชย์จะเริ่มทยอยประกาศงบไตรมาส 2/65 นำโดย TISCO ที่จะประกาศงบเป็นรายแรกในวันที่ 14 ก.ค. และธนาคารอื่นๆ จะทยอยประกาศในช่วง 18-21 ก.ค. โดยบล.หยวนต้า คาดการณ์ว่ากำไรแบงก์ทั้งกลุ่มที่อยู่ภายใต้การวิเคราะห์ 7 ธนาคาร จะมีกำไรรวมกัน 44,889 ล้านบาท ทรงตัวเมื่อเมื่อเทียบกับไตรมาสก่อนหน้า และเติบโต 26%เมื่อเทียบกับไตรมาสเดียวกันปีก่อน

ปัจจัยหนุน มาจากจากรายได้ดอกเบี้ยรับสุทธิที่ขยับขึ้น ตามพอร์ตสินเชื่อ และการตั้งสำรองที่คาดชะลอตัวลง หลังธนาคารยังคุมคุณภาพ สินเชื่อได้ดี และมี Coverage Ratio สูง ซึ่งธนาคารขนาดใหญ่จะมีผลดำเนินงานโตดีกว่าธนาคาขนาดกลาง/เล็กเนื่องจาก ได้รับผลกระทบจากการชะลอตัวของธุรกิจฝั่งตลาดทุนน้อยกว่า ขณะที่การเติบโตของสินเชื่อยังดี และคาดเห็น Asset Yield ปรับตัวขึ้น

โดยคาดว่า KBANK จะมีกำไรโดดเด่นสุดในกลุ่ม 12,006 ล้านบาท เติบโต 35%เมื่อเทียบกับไตรมาสเดียวกันปีก่อน

ปัจจัยหนุนมาจากรายได้ดอกเบี้ยรับสุทธิที่เติบโต และมีรายได้จากการขายหนี้ให้กับ JKAMC เพิ่มเข้ามา รวมถึงการตั้งสำรองที่คาดจะปรับตัวลง หลังโอนหนี้เสียให้กับ JKAMC

รองลงมาคือ BBL จะมีกำไร 7,292 ล้านบาท เติบโต 14.70%เมื่่อเทียบกับไตรมาสเดียวกันปีก่อน คาดได้ประโยชน์จากการเพิ่มขึ้นของสินเชื่อบริษัทและสินเชื่อต่างประเทศ ช่วยให้รายได้ดอกเบี้ยและรายได้ค่าธรรมเนียมธนาคารปรับขึ้น ขณะที่การตั้งสำรองคาดทรง ตัวเนื่องจากคาดบริษัทยังคงความระมัดระวังและตั้งสำรองในระดับใกล้เคียงกับ ไตรมาส 1/65

สำหรับ SCB คาดกำไรสุทธิ 10,298 ล้านบาท เพิ่มขึ้น 16.8%เมื่อเทียบกับไตรมาสเดียวกันปีก่อน แม้คาดได้รายได้ดอกเบี้ยรับปรับขึ้น แต่รายได้ค่าธรรมเนียมจะปรับลงจากธุรกิจ Wealth Management ที่ชะลอตัว รวมถึงมีค่าใช้จ่ายในการจัดตั้งบริษัทย่อยใหม่ๆ เพื่อรองรับการปรับโครงสร้างที่คาดจะเริ่มเป็นรูปธรรมในไตรมาส 3/65

KTB คาดกำไรสุทธิ 8,357 ล้านบาท เติบโต 39%เทียบกับไตรมาสเดียวกันปีก่อน แต่ลดลง 4.8%เมื่อเทียบไตรมาสก่อนหน้า คาดรายได้ดอกเบี้ยรับโตดี แต่บริษัทจะเริ่มรับรู้ค่าใช้จ่ายเกี่ยวกับการลงทุนในระบบ IT เพิ่มเข้ามา ทำให้คาดค่าใช้จ่ายในการดำเนินงานจะเพิ่มขึ้นกดดันกำไร

ส่วนธนาคารขนาดกลางและเล็ก คาดมีเพียง KKP ที่มีกำไรโตเมื่อเทียบไตรมาสก่อนหน้า โดยคาดกำไรสุทธิ 2,069 ล้านบาท เพิ่มขึ้น40.5%เทียบกับไตรมาสเดียวกันปีก่อน และโต 1.6%เมื่อเทียบไตรมาสก่อนหน้า โดยแม้ได้รับผลกระทบจากรายได้ฝั่งตลาดทุนที่ลดลงไป แต่คาดจะถูกชดเชยด้วยการขยายตัวของรายได้ดอกเบี้ยรับที่โตเด่น ตามการเร่งขยายสินเชื่อเช่าซื้อและสินเชื่อบ้านอย่างต่อเนื่อง

TTB คาดกำไรสุทธิ 3,157 ล้านบาท เพิ่มขึ้น 24.6%เทียบกับไตรมาสเดียวกันปีก่อน แต่ลดลง 1.2% เมื่อเทียบไตรมาสก่อนหน้า ลดลงเล็กน้อยจากค่าใช้จ่ายในการปรับปรุงระบบ IT ที่เพิ่มเข้ามา และค่าใช้จ่ายการตลาดที่เริ่มปรับขึ้น หักล้างปัจจัยบวกจากรายได้ดอกเบี้ยที่ขยายตัว

ส่วน TISCO คาดกำไรสุทธิ 1,711 ล้ลานบาท 2.7%เทียบกับไตรมาสเดียวกันปีก่อน และลดลง 4.7%เมื่อเทียบไตรมาสก่อนหน้า ได้รับผลกระทบจากรายได้ค่าธรรมเนียมในฝั่งตลาดทุนที่ปรับตัวลง ประกอบกับบริษัทมีการชะลอการให้สินเชื่อเช่าซื้อรถยนต์ใหม่ และคาดการตั้งสำรองจะขยับขึ้นหลังมีการโอนกลับส ารองออกมาบางส่วนใน 1Q65 ท าให้ตั้งสำรองต่ำกว่าปกติ

ฝ่ายวิจัยคงน้ำหนักลงทุน “มากกว่าตลาด” คาดภาพรวมผลดำเนินงานของกลุ่มออกมาดีสามารถโตได้ทั้งเทียบกับไตรมาสเดียวกันปีก่อน และเมื่อเทียบไตรมาสก่อนหน้า ขณะที่ช่วงครึ่งปีหลัง ยังเห็นแนวโน้มเชิงบวก หนุนจากการขยายสินเชื่อที่สูงขึ้นตามความต้องการลงทุนของบริษัทขนาดใหญ่ และการกลับมาดำเนินธุรกิจของ SME หลังสถานการณ์โควิดคลี่คลาย รวมถึงคาดจะเริ่มเห็นการปรับขึ้นดอกเบี้ย ที่จะช่วยให้ Asset Yield ปรับขึ้นตาม

สำหรับหุ้นที่โดดเด่น ยก KBANK เป็น Top Pick ของกลุ่ม เป็นธนาคารที่ผลดำเนินงานขยายตัวเด่นสุด และมีความพร้อมในการลงทุนขยายธุรกิจผ่าน Digital Chanel การตั้งบริษัทร่วม JKAMC ร่วมกับ JMT ช่วยปลดล็อคความกังวลต่อปัญหาหนี้เสีย และช่วยเพิ่มศักยภาพทำกำไรในระยะยาว มองเป็นธนาคารที่มีความพร้อมในการขยายการลงทุนด้าน Fintech เพื่อหาเทคโนโลยีมาเสริมศักยภาพในการแข่งขันให้กับธนาคารในระยะยาว ขณะที่ในแง่ Valuation ยังต่ำจากมูลค่าพื้นฐานปี 2565 ที่ 180 บาท