|

|

|

|

|

|

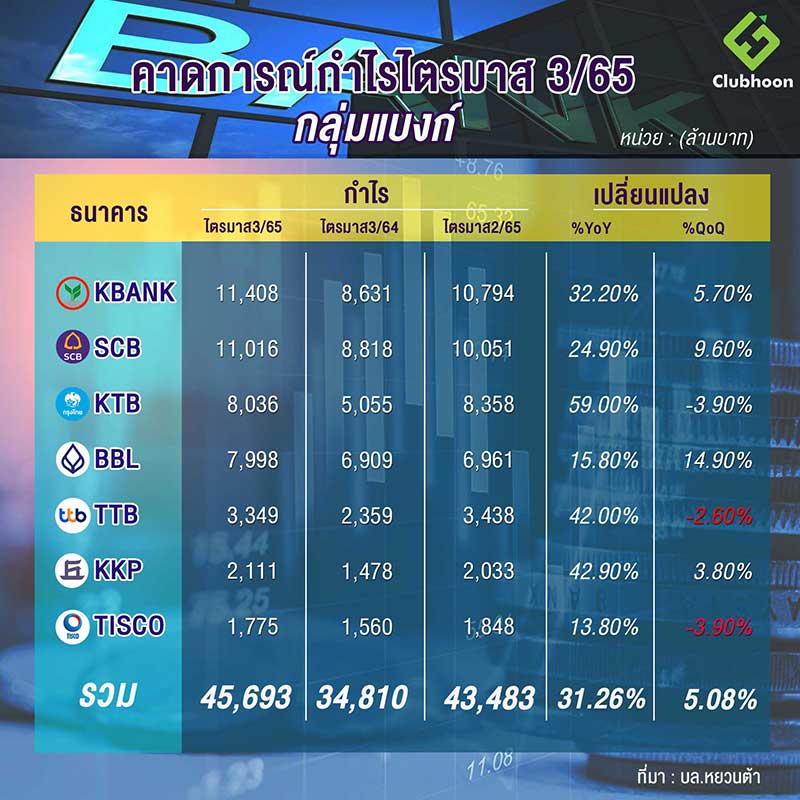

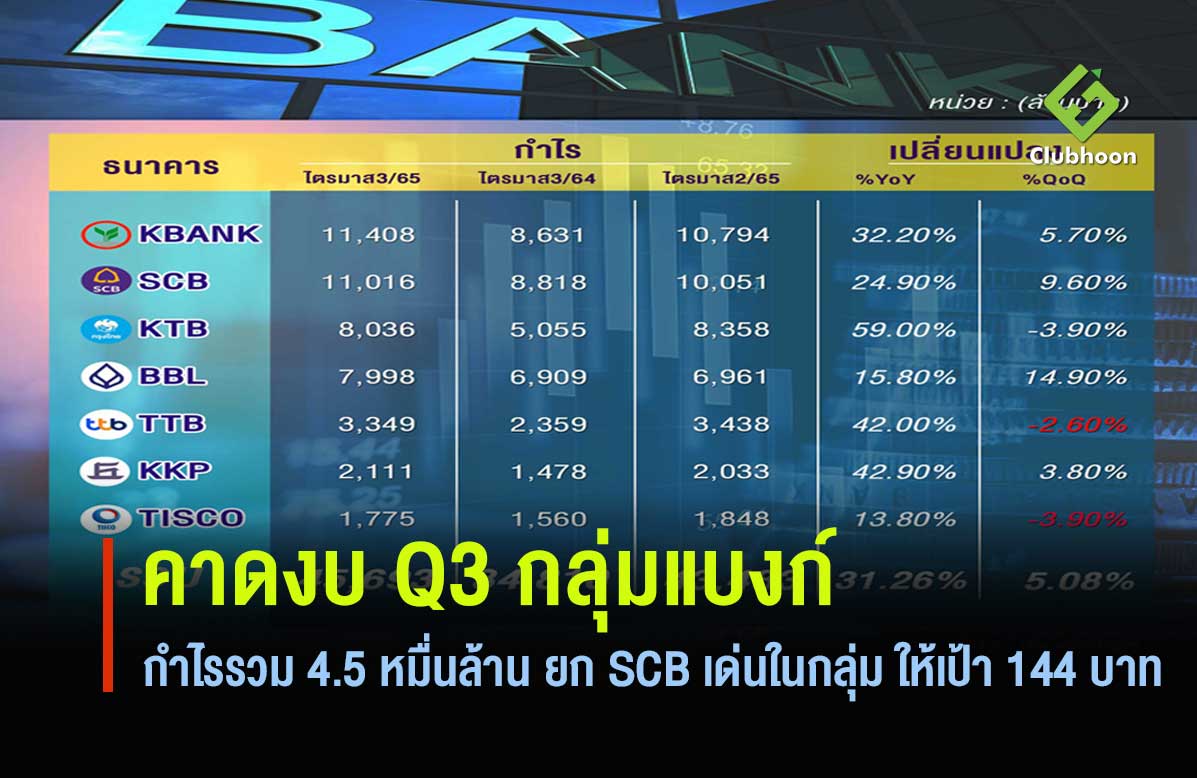

งบแบงก์จะเริ่มประกาศกลางเดือนนี้ หยวนต้า คาดออกมาดี กำไรสุทธิรวม 45,693 ล้านบาท เพิ่มขึ้น 31.3% เมื่อเทียบกับช่วงเดียวกันปีก่อน จากดอกเบี้ยรับสุทธิที่เพิ่มขึ้น ขณะที่ต้นทุนเครดิตลดลง ยก SCB เป็น Top Pick ของกลุ่ม ให้เป้า 144 บาท

บริษัทหลักทรัพย์หยวนต้า คงน้ำหนักลงทุนกลุ่มแบงก์ “มากกว่าตลาด” จากแรงหนุน ผลการดำเนินงานไตรมาส 3/65 ที่จะเริ่มประกาศกลางเดือนนี้ คาดจะเติบโตดี และไตรมาส 4/65 ยังมีประเด็นบวกจากการปรับขึ้นดอกเบี้ย ขณะที่ความเสี่ยงเรื่องหนี้เสียยังอยู่ในระดับที่บริหารจัดการได้ นอกจากนี้ มูลค่าหุ้นโดยรวมของกลุ่มยังไม่สูง โดยเลือก SCB เป็น Top Pick ของกลุ่มประเมินราคาเป้าหมายไว้ที่ 144 บาท

โดยคาดว่าภาพรวมผลการดำเนินงานไตรมาส 3 /65 กลุ่มแบงก์ที่อยู่ภายใต้การวิเคราะห์ 7 แห่ง จะมีกำไรสุทธิรวม 45,693 ล้านบาท เพิ่มขึ้น 31.3% เมื่อเทียบกับไตรมาสเดียวกันปีก่อน จากการตั้งสำรองจะที่ลดลงมากเมื่อเทียบกับปีก่อน

และคาดจะโต 5.1%เมื่อเทียบไตรมาสก่อนหน้า จากรายได้ดอกเบี้ยรับสุทธิที่ปรับขึ้นได้ดี ตามพอร์ตสินเชื่อรวมที่ขยายตัว และเริ่มเห็น Asset Yield ของหลายๆ ธนาคารปรับขึ้น นอกจากนี้ คาดรายได้ค่าธรรมเนียมจะเริ่มฟื้นตัวสอดรับกับจำนวนธุรกรรมที่เพิ่มขึ้น และผ่านช่วง Low Season ของธุรกิจประกันภัยไปแล้วใน ไตรมาส 2/65

นอกจากนี้ คาดการตั้งสำรองจะผ่อนคลายลงเมื่อเทียบกับไตรมาสก่อน เนื่องจากธนาคารใหญ่หลายแห่งได้เร่งตั้งสำรองไว้ล่วงหน้าในไตรมาส 2/65 ทำให้คาด Credit Cost จะเริ่มปรับตัวลง

ฝ่ายวิจัย ประเมินว่าธนาคารใหญ่จะมีกำไรสุทธิเร่งตัวขึ้นได้ดีในไตรมาส 3/65 นำโดย BBL คาดผลดำเนินงานโตเด่นสุด คาดกำไรสุทธิ 7,998 ล้านบาท เพิ่มขึ้น 15.8%YoY และ 14.9%QoQ หลังได้ผลบวกจากทั้งพอร์ตสินเชื่อลูกค้ากลุ่มบริษัทใหญ่ที่เติบโตดี จากการกลับมาลงทุนขยายธุรกิจหลังสถานการณ์โควิด-19 ผ่อนคลายลง รวมถึงการปรับขึ้นดอกเบี้ยของสินเชื่อบางส่วนที่อิงกับดอกเบี้ยตลาดอย่าง LIBOR และการตั้งสำรองที่ผ่อนคลายลง

รองลงมาคือ SCB คาดกำไรสุทธิ 11,016 ล้านบาท เติบโต 24.9%YoY และ 9.6% QoQ ปัจจัยบวกหลักมาจากการตั้งสำ รองที่ปรับลง หลังตั้งสำรองพิเศษเพิ่มเข้ามากว่า 2,500 ล้านบาท ในไตรมาส 2/65 ขณะที่รายได้ดอกเบี้ยคาดขยับขึ้น จากการขึ้นดอกเบี้ยสินเชื่อบริษัท และเริ่มมีสินเชื่อกลุ่ม Consumer Finance เพิ่มขึ้น

ส่วน KBANK คาดกำไรสุทธิ 11,408 ล้านบาท เติบโต 32.2%YoY และโต 5.7%QoQ ได้อานิสงค์ จากการปรับปรุงคุณภาพสินทรัพย์ในไตมาส 2/65 ทำให้การตั้งสำรองเริ่มปรับลง และคาดกำไรจากการดำเนินงานยังปรับขึ้น

และ KTB คาดกำไรสุทธิ 8,036 ล้านบาท เติบโต 59%YoY แต่ลดลง 3.9%QoQ จากค่าใช้จ่ายที่ปรับขึ้น

ส่วนธนาคารกลางและเล็ก มองภาพรวมไม่เด่นมากนัก มีเพียง KKP ที่คาดกำไรสุทธิจะเร่งตัวขึ้นเมื่อเยบไตรมาสก่อนหน้า คาดกำไรสุทธิ 2,111 ล้านบาท เติบโต 42.9%YoY และโต 3.8%QoQ เพราะมีสินเชื่อเพิ่มขึ้นมาเด่น แต่คาดบางส่วนถูกหักล้างด้วยแรงกดดันจากธุรกิจตลาดทุนที่ยังมีปริมาณการซื้อขายชะลอตัว 1.3%QoQ

ส่วน TISCO คาดกำไรสุทธิ 1,775 ล้านบาท เติบโต 13.8%YoY แต่ลดลง 3.9%QoQ

และ TTB คาดกำไรสุทธิ 3,349 ล้านบาท เติบโต 42.0%YoY แต่ลดลง 2.6%QoQ คาดกไไรปรับลดลง QoQ เนื่องจากรายได้ค่าธรรมเนียมยังปรับลงและมีการตั้งสำรองสูงขึ้น

สำหรับแนวโน้มไตรมาส 4/65 เบื้องต้นคาดว่ากำไรของกลุ่มยังโตต่อเนื่องทั้ง YoY และ QoQ หลัง Momentum ของสินเชื่อยังมีทิศทางปรับขึ้นต่อเนื่อง ตามภาวะเศรษฐกิจในประเทศที่ปรับตัวดีขึ้น ประกอบกับคาดจะเริ่มรับรู้ผลบวกจากการปรับขึ้นดอกเบี้ยตามดอกเบี้ยนโยบาย หนุนให้ Asset Yield และอัตราดอกเบี้ยสุทธิ( NIM) ของกลุ่มขยับขึ้น ขณะที่การตั้งสำรองคาดทรงตัว QoQ เนื่องจากธนาคารยังสามารถควบคุมการไหลเวียนของ NPL ได้ดี หนุนให้ทั้งปีคาดกำไรสุทธิของกลุ่มจะอยู่ที่ 179,859 ล้านบาท โต 16.5%YoY