|

|

|

|

|

|

ตลาดหลักทรัพย์ มั่นใจหุ้นไทยไหว! บจ. เก่งฝ่าวิกฤติสงครามตะวันออกกลาง จับตากำไร บจ. Q1 ประกาศ พ.ค. นี้ และ บจ. ได้รับผลกระมบน้ำมันพุ่งเต็มๆในช่วงกลางปีนี้ เตือน ชี้ต่างชาติเพิ่มลงทุนขึ้นมาเต็มตามที่ MSCI ให้ neutral (เป็นกลาง) หลังซื้อสุทธิ 2 หมื่นล้านในไตรมาสแรก ตลาดให้ผลตอบแทนบวก 15% ติดอันดับ 2 ของภูมิภาค ฯ

ดร.ศรพล ิตุลยะเสถียร รองผู้จัดการ หัวหน้าสายงานกลยุทธ์องค์กรและการเงิน ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) เปิดเผยว่า ตลาดหุ้นไทยในเดือนมีนาคม ที่ผ่านมา ย่อตัวลง 5% ลดลงน้อยกว่าประเทศอื่นในภูมิภาคเอเชีย เนื่องจาก ได้รับผลกระทบจากสงครามสหรัฐฯ และอิหร่าน อย่างไรก็ตาม ดัชนีฯตั้งแต่ต้นปีถึงสิ้นเดือนมีนาคม (YtD) ) ยังเป็นบวก 15% ติดอันดับ 2 ในภูมิภาคนี้ ด้านปริมาณการซื้อขาย (วอลุ่ม) คึกคักมากเฉลี่ย 64,000 ล้านบาทต่อวัน ซึ่งเเพียงเดือนมีนาคม วอลุ่มพุ่งไปกว่า 70,000 ล้านบาทต่อวัน ด้านฟันด์โฟลทของนักลงทุนต่างชาติในเดือนมีนาคมจะมียอดขายสุทธิ แต่ถ้าดู YtD ต่างชาติซื้อสุทธิ 20,000 ล้านบาท โดยได้ปรับน้ำหนักจาก under weight เป็น neutral (เป็นกลาง) วัดจากดัชนี MSCI นแกจากนี้ยังพบว่า นักลงทุนรายย่อยกลับเข้ามาลงทุนมากขึ้นและเปิดบัญชีใหม่ด้วย

“ SET Index ปรับตัวลดลงสะท้อนสถานการณ์วิกฤตพลังงานไปในระดับหนึ่งแล้ว ทั้งนี้ การวิเคราะห์โดยอิงจากประมาณการกำไรในอนาคตของนักวิเคราะห์ชี้ให้เห็นว่าราคาบางหลักทรัพย์อาจปรับลดลงมากกว่าปัจจัยพื้นฐาน แม้ว่าตลาดสินทรัพย์เสี่ยงจะปรับลดลงจากความกังวลเกี่ยวกับวิกฤตด้านพลังงานไปพอสมควรแล้ว อย่างไรก็ดี ยังคงมีความไม่แน่นอนในหลายด้านที่ยังต้องติดตาม และอาจส่งผลกระทบต่อราคาสินทรัพย์ต่างๆ ในระยะข้างหน้า ”

แนวโน้มตลาดหุ้นไทย ยังคงมีความไม่แน่นอนในหลายด้านที่ยังต้องติดตามอย่างใกล้ชิด โดยปัจจัยภายนอก ล่าสุด เดือนเมษายน สงครามสหรัฐ-อิหร่าน มีการเจรตาและหยุดยิงชั่วคราว เริ่มมีข่าวเชิงบวก ทำให้ตลาดตอบรับในทิศทางที่ดีขึ้น ดัชนีฯหุ้นไทยปรับขึ้น แต่ช่วงวันหยุดยาวสงกรานต์ ตลาดหุ้นไทยปิดทำการ จึงต้องติดตาม ข้อมูลอย่างใกล้ชิด โดยเฉพาะ ความฝันผลของราคาน้ำมัน ที่อาจส่งผลกระทบต่อต้นทุนของบริษัทจดทะเบียน(บจ.) โดยจะเริ่มเห็นผลกระทบต่อ บจ. งวดไตรมาส 1 (Q1/2569) ประกาศออกมาช่วงเดือนพฤษภาคม และจะเห็นภาพ ชัดเจนในกลางปีนี้ อีกปัจจีย ผลกระทบต่ออัตราเงินเฟ้อ งินเฟ้อเป็นอย่างไรหรืและทิศทางดอกเบี้ยนโยบาย ของธนาคารกลางสหรัฐฯ ((เฟด) ซึ่งตลาดคาดจะคงอัตราดอกเบี้ย และหากเงินเฟ้อปรับตัวขึ้นแรง อาจจะพิจารณาการ ขึ้นดอกเบี้ย ซึ่งทิศทางดอกเบี้ยเฟดยังมีความไม่แน่นอนสูง เพราะเตัวเลข GDP สหรัฐฯ ออกมาไม่ค่อยดี

ส่วนปัจจัยภายในประเทศ มีสอตรี่จัดตั้งรัฐบาลใกม่ ‘อนุทิน2’ ซึ่งมีการแถลงนโยบายต่อรัฐสภที่ผ่านมา โดยรัฐบาลออกมาตรการเร่งด่วนเพื่อบรรเทาผลกระทบจากราคาน้ำมันที่ปรับตัวสูงขึ้น แต่ยังต้องจับตา โปรเจกต์ใหญ่ๆที่จะเกิดขึ้น สามารถสร้างความเปลี่ยนแปลงในระยะยาว อย่าง โครงการ EEC โครงการ Land Bridge ถ้าเกิดขึ้นจริง จะช่วยเพิ่มขีดความสามารถในการแข่งขันของประเทศได้

ดร.ศรพล กล่าวว่า สถานการณ์นอกประเทศมีความผันผวนมากๆ การที่ตลาดไทยปิดทำการ เชื่อว่าจะส่งผลดีในแง่ช่วยให้ผู้ลงทุนมีเวลาคิดทบทวนสถานการณ์ และทำให้ไม่ตื่นตระหน มากจนเกินไป ซึ่งในอดีตเคยเกิดเหตุการณ์เหล่านี้ วิกฤตราคาน้ำมันและปัญหา Supply Chain ไม่ใช่เรื่องใหม่ แม้จะกระทบเศรษฐกิจ แต่มองว่าเป็นโอกาสในการปรับเปลี่ยนไปใช้พลังงานที่พึ่งพาตัวเองมากขึ้น เช่น พลังงานแสงอาทิตย์ (Solar) การเพิ่มประสิทธิภาพการใช้พลังงาน เพื่อลดการพึ่งพาน้ำมันในระยะยาว ซึ่งเป็นโอกาสของธุรกิจพลังงานสะอาด ปัจจุบัน กลุ่มพลังงานและพลังงานทดแทนในตลาดหุ้นไทยมีขนาดค่อนข้างใหญ่เทียบกับภูมิภาคนี้ ซึ่งช่วยพยุงตลาดไว้ได้ และที่ผ่านมาบริษัทจดทะเบียนไทยในไทยเก่งมีศักยภาพพและประสบการณ์สูงผ่านวิกฤตต่างๆ โควิด-19 วิกฤตแฮมเบอร์เกอร์ มีความสามารถในการบริหารจัดการต้นทุน รายได้ และกำไร ได้ดีมาก

ข้อมูลรายละเอียดของภาวะตลาดหลักทรัพย์เดือนมีนาคม2569

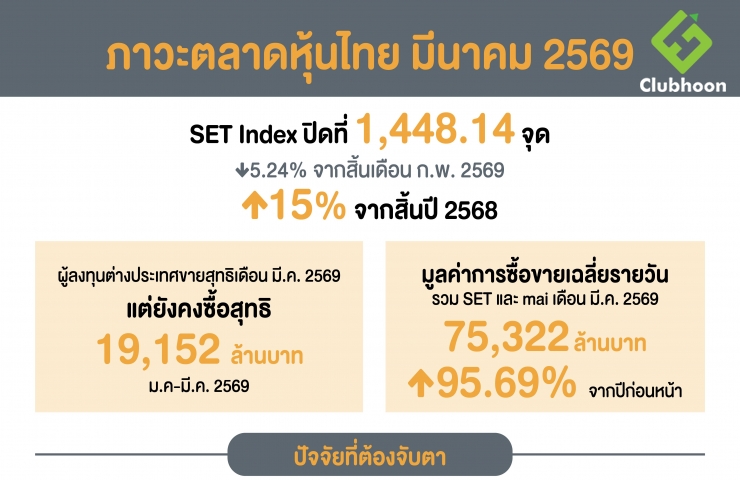

• ณ สิ้นเดือนมีนาคม 2569 SET Index ปิดที่ 1,448.14จุด ลดลง 5.24% จากสิ้นเดือนกุมภาพันธ์ 2569 เป็นไปในทิศทางเดียวกับภูมิภาคจากเหตุการณ์ความไม่สงบในตะวันออกกลาง อย่างไรก็ตาม SET Index ณสิ้นเดือนมีนาคม 2569 ยังคงเพิ่มขึ้น 15% จากสิ้นปี2568

• กลุ่มอุตสาหกรรมที่ปรับตัวดีกว่า SET Index เมื่อเทียบกับสิ้นปี 2568 ได้แก่ กลุ่มเทคโนโลยี สินค้าอุตสาหกรรม และกลุ่มทรัพยากร

• มูลค่าการซื้อขายเฉลี่ยรายวันรวมของ SET และ maiเดือนมีนาคม 2569 อยู่ที่ 75,322 ล้านบาท เพิ่มขึ้น95.69% จากช่วงเดียวกันของปีก่อน ส่งผลให้ในไตรมาส 1/2569 มูลค่าการซื้อขายเฉลี่ยรายวันรวมอยู่ที่ 65,109 ล้านบาท เพิ่มขึ้น 52% จากช่วงเดียวกันของปีก่อน

• ผู้ลงทุนต่างประเทศขายสุทธิ 39,754 ล้านบาทในเดือนมีนาคม 2569 อย่างไรก็ดี นับตั้งแต่ต้นปีจนถึงสิ้นเดือนมีนาคม 2569 ผู้ลงทุนต่างประเทศยังคงซื้อสุทธิสะสมที่ 19,152 ล้านบาท

• ผู้ลงทุนต่างประเทศยังคงมีสัดส่วนมูลค่าการซื้อขายสูงสุดที่ระดับ 53.85% ของมูลค่าการซื้อขายรวม ตามด้วยผู้ลงทุนรายย่อยในประเทศ 32.17% ผู้ลงทุนสถาบันในประเทศ 7.36% และบริษัทหลักทรัพย์6.62%

• Forward P/E ของตลาดหลักทรัพย์ฯ ณ สิ้นมีนาคม2569 อยู่ที่ระดับ 14.96 เท่า สูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ระดับ 12.67 เท่าและ Historical P/E อยู่ที่ระดับ 16.40 เท่า ใกล้เคียงกับค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ระดับ 16.36 เท่า

• อัตราเงินปันผลตอบแทนของตลาดหลักทรัพย์ฯ ณ สิ้นมีนาคม 2569 อยู่ที่ระดับ 4.25% สูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ 2.94%

ภาวะตลาดสัญญาซื้อขายล่วงหน้า (TFEX) เดือนมีนาคม 2569 มีปริมาณการซื้อขายเฉลี่ยต่อวัน 714,006 สัญญา เพิ่มขึ้น 6.81% จากเดือนก่อน ที่สำคัญจากการเพิ่มขึ้นของ SET50 Index Futures และ SET50 Index Options ส่งผลให้ในช่วง 3 เดือนแรกของปี 2569 ปริมาณการซื้อขายเฉลี่ยรายวันรวม อยู่ที่613,979 สัญญา เพิ่มขึ้น 47.47% เมื่อเทียบกับปริมาณการซื้อขายเฉลี่ยรายวันของปี 2568