|

|

|

|

|

|

ก่อนหน้านี้ หุ้น OR หรือ บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) ถูกถล่มขายอย่างหนัก จนไหลลึก ลงไปแตะต่ำสุดที่ 25.75 บาท เพราะมีการคาดการณ์ว่าผลประกอบการไตรมาส 3 จะออกมาไม่ดี วันนี้ OR ประกาศผลประกอบการออกมาแล้ว มุมมองของนักวิเคราะห์ ว่ากันอย่างไร ไปดูกัน

โดย OR ประกาศผลประกอบการออก มีกำไร 1,892.47 ล้านบาท ลดลง 45% เมื่อเทียบกับช่วงเดียวกันปีก่อน ที่มีกำไร 3,450.04 ล้านบาท ส่วน 9 เดือนมีกำไร 9,210.61 ล้านบาท เพิ่มขึ้น 56% เมื่อเทียบกับช่วงเดียวกันปีก่อน ที่มีกำไร 5,868.49 ล้านบาท

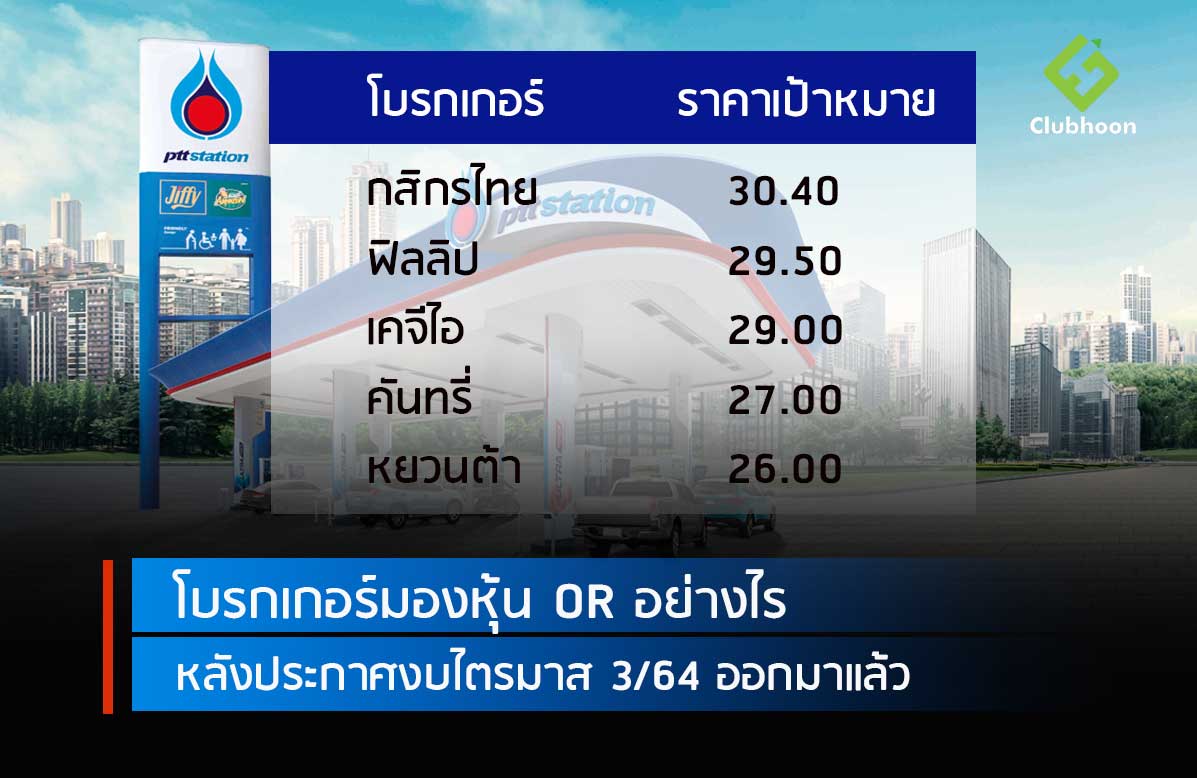

Clubhoon ได้รวบรวมบทวิเคราะห์จาก 5 โบรกเกอร์ หลังงบออกมาแล้ว ให้ราคาเป้าหมายไว้ที่ 26-30 บาท

โดยในมุมมองของ บล.กสิกรไทย ให้ราคาเป้าหมายไว้สูงสุดที่ 30 บาท พร้อมคำแนะนำให้ทยอยสะสม มองว่า กำไรไตรมาส 3/2564 ที่ประกาศออกมา เท่ากับที่คาดการณ์ไว้ กำไรสุทธิไตรมาสหน้าจะอ่อนแอลงจากการตรึงราคาดีเซล แต่ยังเป็นบวก

ข้อมูลย้อนหลังบ่งชี้ว่า ค่าการตลาดราคาน้ำมันขายปลีกจะเพิ่มขึ้น หลังสิ้นสุดการตรึงราคาน้ำมันดีเซลในประเทศ คาดว่าเหตุการณ์นี้จะเกิดขึ้นอีกในครั้งปีหน้า

หากมองไตรมาส 4/64 คาดว่าอัตรากำไรน้ำมันโดยรวมของ OR จะอยู่ที่ประมาณ 1.0 บาท/ลิตร ถึงแม้จะมีการตรึงราคาน้ำมันดีเซล เนื่องจากค่าการตลาดน้ำมันดีเซลที่ลดลง จะถูกชดเชยด้วยค่าการตลาดน้ำมันเบนซิน และการกำไรสต็อกน้ำมันน้ำมันที่สูงขึ้น

นอกจากนี้ ผลสำรวจในอุตสาหกรรม พบว่าการใช้น้ำมันในประเทศจะเติบโตมากกว่า 10%เมื่อเทียบต่อไตรมาส จากการผ่อนคลายมาตรการล็อกดาวน์ ซึ่งจะช่วยก่อให้เกิดการประหยัดต่อขนาดและทำให้ค่าใช้จ่ายในการขายทั่วไปและบริหาร (SG&A)/ลิตร ลดลงเช่นกัน ดังนั้น คาดว่ากำไรสุทธิในไตรมาส 4/64 ของ OR จะยังคงอยู่ในแดนบวกแม้จะอ่อนตัวลงอีกเมื่อเทียบกับไตรมาสก่อนหน้า

โดยได้ปรับคำแนะนำต่อ OR จากเป็น "ถือ" เป็น "ซื้อ" จากอัพไซต์ ต่อราคาเป้าหมายที่กว้างขึ้น หลังจากที่ปรับฐานการประเมินมูลค่าหุ้นจากกลางปี 2565 ที่ 28.20 บาท ไปเป็นสิ้นปี 2565 ที่ 30.40 บาท

นอกจากนี้ ข้อมูลในอดีตยังบ่งชี้ว่าค่าการตลาดน้ำมันขายปลีกจะเพิ่มขึ้นหลังสิ้นสุดการตรึงราคาน้ำมันดีเซลในประเทศ ซึ่งเหตุการณ์แบบนี้จะเกิดขึ้นอีกในปี 2565 เราจึงแนะนำให้นักลงทุน "ทยอยสะสมหุ้น" ระหว่างที่ราคาหุ้นมีแนวโน้มลดลงในช่วงการตรึงราคาน้ำมันดีเซลในประเทศ เราคาดว่าการแทรกแซงราคาจะถูกใช้ในช่วงสั้นๆ และค่าการตลาดมีแนวโน้มที่จะดีขึ้นในปี 2565

ด้านบล.ฟิลลิป ให้ราคาเป้าหมายไว้ที่ 29.50 บาท มองว่า ไตรมาส 4/64 จะฟื้นตัว แม้มาตรการรัฐที่ออกมาจะกดดันให้ค่าการตลาดในไตรมาส 4/64 จะอ่อนลง แต่จะได้ส่วนช่วยจากปริมาณขายทั้งในกลุ่มน้ำมัน และค้าปลีกและบริการอื่นๆ (non-oil) และธุรกิจในต่างประเทศกลับมาฟื้นตัว

ส่วน บล.เคจีไอ ยังคงคำแนะนำถือ และคงราคาเป้าหมายปี 2565 เอาไว้ที่ 29 บาท อิงจาก P/E ที่ 25 เท่า ถึงแม้ราคาหุ้นจะถูกกดดันจากกำไร ที่ลดลงในไตรมาส 3/64 และนโยบายของรัฐบาลที่จะคุมราคาน้ำมันดีเซลเอาไว้ไม่ให้เกิน 30 บาท/ลิตร แต่คาคว่าผลประกอบการในไจรมาส 4/64 จะฟื้นตัวขึ้นเมื่อเทียบต่อไตรมาส จากปริมาณยอดขายน้ำมันและกาแฟของ OR ที่ดีขึ้น เนื่องจากมีการผ่อนคลายมาตรการล็อกดาวน์และข้อจำกัดต่างๆ ลงตั้งแต่เดือนกันยายน

ส่วนบล.คันทรี่ กรุ๊ป คงคำแนะนำ "ถือ" ด้วยราคาเป้าหมายที่ 27 บาท คาดว่ากำไรสุทธิในไตรมาส 4/64 จะทรงตัวเมื่อเทียบไตรมาสก่อน โดยคาดว่าอัตรากำไรน้ำมัน/ลิตร จะลดลง เมื่อเทียบไตรมาสก่อน จากการกำหนดเพดานราคาดีเซลโดยรัฐบาล ขณะที่คาดว่าการฟื้นตัวของยอดขายน้ำมัน และ non-oil จะช่วยชดเชยอัตรากำไรที่ลดลงได้ส่วนหนึ่ง

โดยยังคงประมาณการกำไรปี 2564 ไว้ที่ 1.25 หมื่นล้านบาท เพิ่มขึ้น 42% เมื่อเทียบกับช่วงเดียวกันปีก่อน โดยคาดว่าอัตรากำไร/ลิตรและยอดขายจะค่อยๆ ฟื้นตัวขึ้น และกลับสู่ระดับปกติในปี 2565

ขณะที่ บล.หยวนต้า คงราคาเหมาะสมไว้ที่ 26 บาท ในเชิงกลยุทธ์อาจชะลอการลงทุนใน OR ออกไป เนื่องจากระดับ

ราคาในปัจจุบันถือว่า Fully Valued แล้ว นอกจากนี้ ในระยะสั้น OR ยังได้รับแรงกดดันจากโอกาสในการเข้าแทรกแซงราคาน้ำมันเพิ่มเติมจากรัฐบาลหลังราคาน้ำมันโลกยังคงทรงตัวอยู่ในระดับสูง โดยหากมีการเข้าแทรกแซงเพิ่มเติมจะเป็น Downside ให้กับผลประกอบการของบริษัทฯในช่วงไตรมาส 4/64

-----------------

ติดตามข่าวสาร ความรู้ทางการเงิน-การลงทุนได้ที่

Facebook : Clubhoon

Website : www.Clubhoon.com

Twitter : www.twitter.com/Clubhoon1