|

|

|

|

|

|

เคทีซีเดินเกมรุกโค้งท้ายปี โชว์ไตรมาส 3 เป็นช่วงที่ดี กำไรกว่า 1.7 พันล้านบาท หลังพอร์ตบัตรเครดิตและพีโลนโตแรงเกินคาด ดันพอร์ตสินเชื่อรวม 9 เดือน แตะ 9.7 หมื่นลบ. โต 11.5% โกยกำไร 5.4 พันล้าน เผยส่วนต่างดอกเบี้ยสูง 12.4% มั่นใจสิ้นปีปั๊มพอร์ตพุ่งกว่า 1 แสนล้าน คาดกำไรโตสูงกว่าปี 64 เดินหน้ากลยุทธขยายฐานลูกค้าใหม่เข้าพอร์ตทุกธุรกิจ-ทำการตลาดรักษาลูกค้าเก่า ย้ำเน้นพอร์ตโตอย่างมีคุณภาพ

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) เปิดเผยว่า ผลดำเนินงานในช่วงไตรมาส 3 ของปีนี้ นับเป็นช่วงเวลาที่ดีของเคทีซี เนื่องจากพอร์ตบัตรเครดิตและสินเชื่อส่วนบุคคล (พีโลน) เติบโตได้สูงกว่าประมาณการ เมื่อเทียบกับช่วงเดียวกันของปี 2564 สามารถขยายตัวอยู่ที่ 16.6% และ 7.9% ตามลำดับ โดยเฉพาะปริมาณการใช้จ่ายผ่านบัตรเครดิตที่สูงขึ้นต่อเนื่องอย่างชัดเจน โดยยอดใช้จ่าย 9 เดือนขยายตัว 22.7% อยู่ที่ 169,033 ล้านบาท

พร้อมกับคาดว่าสิ้นปี 2565 ปริมาณใช้จ่ายผ่านบัตรเครดิตเคทีซีจะเติบโตมากกว่า 15% แม้ว่าจะยังคงเป้าหมายไว้ที่ 10% สำหรับธุรกิจสินเชื่อบุคคล เชื่อว่าสิ้นปีจะสามารถเติบโตได้ 7% ตามเป้าหมาย ขณะที่ธุรกิจสินเชื่อ เคทีซี พี่เบิ้ม และกรุงไทยธุรกิจ ลีสซิ่ง มีกระแสตอบรับที่ดี แม้ตัวเลขจะยังไม่เป็นไปตามที่ประเมิน โดยจะเร่งประสานความร่วมมือกับทุกฝ่าย เพื่อเพิ่มจำนวนลูกค้าและเพิ่มอัตราการขยายตัว โดยคาดว่าสิ้นปี 2565 มูลค่าพอร์ตลูกหนี้จะอยู่ที่ 1,000 ล้านบาท สำหรับสินเชื่อด้อยคุณภาพยังอยู่ในระดับที่น่าพอใจ

"เคทีซีเดินหน้ากลยุทธ์สร้างความเชื่อมั่นผ่านการขยายฐานสมาชิกใหม่เข้าพอร์ตทุกธุรกิจ และการรักษาฐานสมาชิกเดิมด้วยกิจกรรมการตลาดที่ตรงกับความต้องการ เน้นพอร์ตลูกหนี้โตอย่างมีคุณภาพเป็นสำคัญ คาดสิ้นปีพอร์ตสินเชื่อรวมมีมูลค่ากว่า 1 แสนล้านบาท และมีประมาณการกำไรปี 2565 ที่สูงกว่าปีก่อนหน้า (ปี 2564 กำไรราว 5.87 พันล้านบาท)"

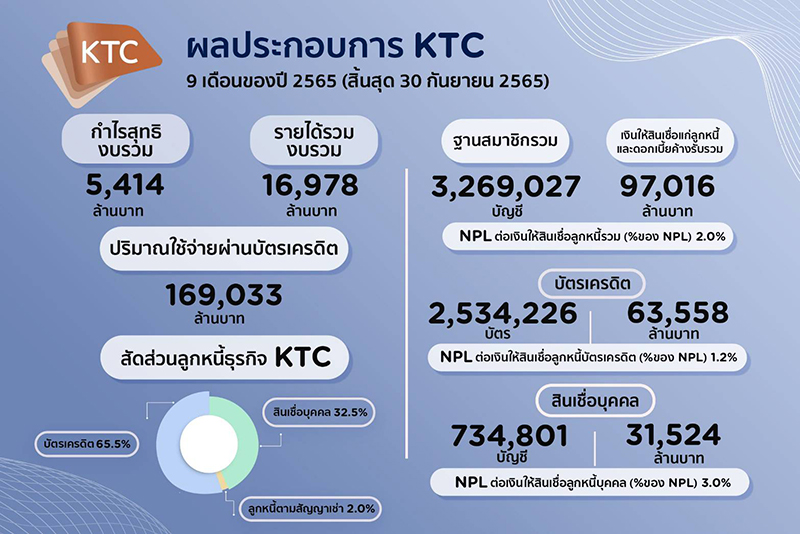

สำหรับผลการดำเนินงานของเคทีซีในช่วง 9 เดือนที่ผ่านมา (สิ้นสุด ณ วันที่ 30 กันยายน 2565) เปรียบเทียบกับช่วงเดียวกันของปี 2564 งบการเงินรวม มีกำไรสุทธิ 9 เดือน 5,414 ล้านบาท (เพิ่มขึ้น 16.9%) และไตรมาส 3/2565 เท่ากับ 1,773 ล้านบาท (เพิ่มขึ้น 34.6%) งบการเงินเฉพาะกิจการ มีกำไรสุทธิ 9 เดือน 5,421 ล้านบาท (เพิ่มขึ้น 17.0%) และไตรมาส 3/2565 เท่ากับ 1,800 ล้านบาท (เพิ่มขึ้น 35.7%) ฐานสมาชิกรวม 3,269,027 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 97,016 ล้านบาท (เพิ่มขึ้น 11.5%) อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) 2.0%

โดยแบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,534,226 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 63,558 ล้านบาท NPL บัตรเครดิตอยู่ที่ 1.2% พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 734,801 บัญชี เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 31,524 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่ 3.0% และพอร์ตลูกหนี้ตามสัญญาเช่ามูลค่า 1,934 ล้านบาท ยอดสินเชื่อลูกหนี้ใหม่ (New Booking) ของสินเชื่อ “เคทีซี พี่เบิ้ม” และกรุงไทยธุรกิจ ลีสซิ่ง (KTBL) เท่ากับ 804 ล้านบาท NPL ลูกหนี้ตามสัญญาเช่าอยู่ที่ 11.1%

นายระเฑียร กล่าวว่า เคทีซียังคงให้ความสำคัญในการรักษาคุณภาพพอร์ตสินเชื่อ โดยจะบริหารการตั้งสำรองและการตัดหนี้สูญให้เป็นไปตามลักษณะของพอร์ตที่ควรจะเป็น เมื่อมีการขยายพอร์ตสินเชื่อเพิ่มขึ้น ทำให้ในไตรมาส 3/2565 มีผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นขยายตัว 22.9% จากไตรมาส 2/2565 แต่ลดลง 1.2% เมื่อเทียบกับไตรมาส 3/2564 สำหรับรายได้รวมในไตรมาส 3/2565 เท่ากับ 5,887 ล้านบาท สูงขึ้นจากช่วงเดียวกันของปีก่อน 14.7% จากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียมที่เพิ่มขึ้น 8.5% และ 30.6% ตามลำดับ และหนี้สูญได้รับคืนจำนวน 857 ล้านบาท (เพิ่มขึ้น 17.0%)

ในขณะที่รายได้รวม 9 เดือนของปีนี้อยู่ที่ 16,978 ล้านบาท เพิ่มขึ้น 6.6% ในส่วนของค่าใช้จ่ายรวมในไตรมาส 3/2565 เท่ากับ 3,676 ล้านบาท เพิ่มขึ้น 5.5% จากค่าใช้จ่ายในการบริหารที่เพิ่มขึ้น 11.3% ขณะที่ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและต้นทุนทางการเงินลดลง 1.2% และ 0.5% ตามลำดับ สำหรับค่าใช้จ่ายรวม 9 เดือนของปีนี้อยู่ที่ 10,215 ล้านบาท เพิ่มขึ้น 1.2%

ทั้งนี้ เคทีซีมีส่วนต่างอัตราดอกเบี้ยสำหรับ 9 เดือนเท่ากับ 12.4% และไตรมาส 3/2565 มีส่วนต่างอัตราดอกเบี้ยเท่ากับ 13.1% เงินกู้ยืมทั้งสิ้น 57,137 ล้านบาท เพิ่มขึ้น 12.9% เป็นโครงสร้างแหล่งเงินทุนจากเงินกู้ยืมระยะสั้นและระยาวในสัดส่วน 28% ต่อ 72% โดยมีวงเงินสินเชื่อคงเหลือ (Available Credit Line) จำนวน 23,899 ล้านบาท ต้นทุนการเงิน 2.4% และอัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.1 เท่า ต่ำกว่าภาระผูกพันที่กำหนดไว้ที่ 10 เท่า

"จากภาพรวมเศรษฐกิจในประเทศมีแนวโน้มดีขึ้นอย่างต่อเนื่อง รวมทั้งการที่ไทยเปิดประเทศสู่สภาวะปกติ ความร่วมมือของภาครัฐและภาคเอกชนในการจัดกิจกรรมการตลาดและมาตรการกระตุ้นเศรษฐกิจต่างๆ ที่ส่งผลให้เศรษฐกิจกลับมาคึกคักต่อเนื่องถึงดัชนีความเชื่อมั่นของผู้บริโภคขยับตัวสูงขึ้น ประชาชนมีกำลังซื้อและกล้าใช้จ่าย ในช่วง 8 เดือนที่ผ่านมา ธุรกิจบัตรเครดิตและสินเชื่อบุคคลระดับอุตสาหกรรมกลับมาเติบโตดี จากยอดลูกหนี้บัตรเครดิตและปริมาณการใช้จ่ายผ่านบัตรรวมที่เพิ่มขึ้น อย่างไรก็ตาม เคทีซียังคงติดตามสถานการณ์ใกล้ชิด เนื่องจากการขยายตัวทางเศรษฐกิจยังคงมีความเสี่ยงจากค่าครองชีพที่สูงขึ้น หนี้ภาคครัวเรือนและอัตราเงินเฟ้อที่อยู่ในระดับสูง "

ทั้งนี้ เคทีซีมีสัดส่วนลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรม 13.9% สัดส่วนลูกหนี้สินเชื่อบุคคลเทียบกับอุตสาหกรรม 3.9% ปริมาณการใช้จ่ายผ่านบัตรเครดิตเพิ่มขึ้น 22.3% (อุตสาหกรรมโต 24.1%) และมีส่วนแบ่งตลาดเท่ากับ 11.8%

สำหรับประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจเช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2565 ซึ่งจะมีผลบังคับใช้ราวต้นเดือนมกราคม 2566 โดยกำหนดอัตราดอกเบี้ยเช่าซื้อสำหรับรถยนต์ใหม่ ไม่เกินอัตรา 10% ต่อปี รถยนต์ใช้แล้วไม่เกินอัตรา 15% ต่อปี และรถจักรยานยนต์ไม่เกินอัตรา 23% ต่อปี ซึ่งเป็นการควบคุมอัตราดอกเบี้ยของสินเชื่อเช่าซื้อให้คิดอัตราดอกเบี้ยที่แท้จริง (Effective Interest Rate) แบบลดต้นลดดอกนั้น นายระเฑียรกล่าวว่า จะไม่ส่งผลกระทบต่อการดำเนินธุรกิจของเคทีซี เนื่องจากธุรกิจสินเชื่อ “เคทีซี พี่เบิ้ม” เกือบทั้งหมด เป็นการปล่อยสินเชื่อในลักษณะของการจำนำทะเบียนรถ ทั้งนี้ สินเชื่อตามสัญญาเช่าในส่วนของกรุงไทยธุรกิจลีสซิ่ง (KTBL) มีการให้สินเชื่อเช่าซื้อรายย่อยอยู่บ้างแต่มีมูลค่าน้อยมาก จึงมีผลกระทบเพียงจำนวนจำกัด

"อย่างไรก็ตาม ด้วยผลของประกาศดังกล่าว พอร์ตเช่าซื้อในส่วนนี้คงจะเติบโตได้ช้าลง ในขณะที่ KTBL จะคงการปล่อยสินเชื่อในลักษณะของ Commercial Loan มากขึ้น ซึ่งเป็นสินเชื่อสำหรับรถบรรทุกขนาดใหญ่ที่ใช้ในภาคอุตสาหกรรม”

นอกจากนี้ เคทีซียังคงดำเนินการเพื่อแบ่งเบาภาระสมาชิกที่ได้รับผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 อย่างต่อเนื่อง โดย ณ วันที่ 30 กันยายน 2565 บริษัทฯ ได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะตามประกาศ ธปท. ฝนส.2 ว.802/2564 คงเหลือจำนวน 2,136 ล้านบาท คิดเป็นสัดส่วน 2.26% ของพอร์ตลูกหนี้รวม