|

|

|

|

|

|

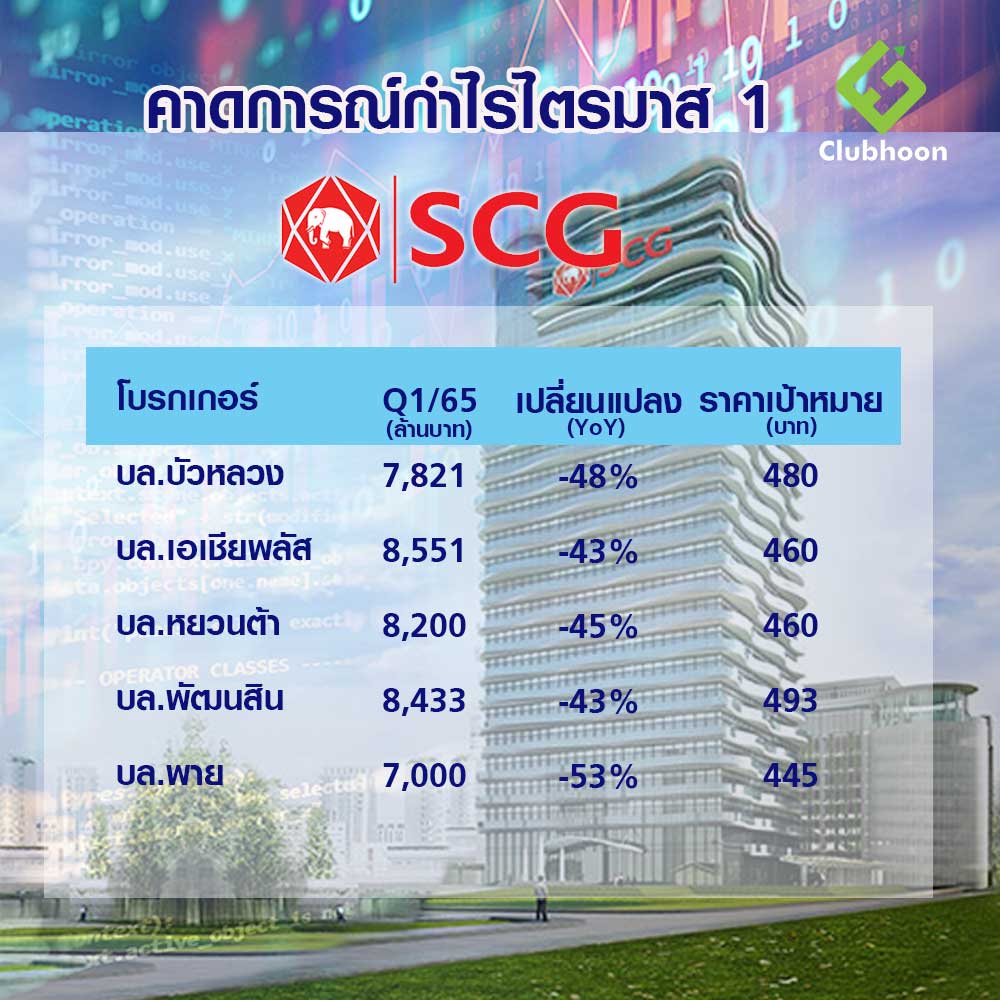

โบรกเกอร์ คาดปูนใหญ่ที่จะประกาศกำไรไตรมาส 1 วันนี้ กำไรจะอยู่ที่ประมาณ 7,000 - 8,551 ล้านบาท จะลดลงมากกว่า 40% แต่แนะนำซื้อเพราะราคาตอบรับไปบ้างแล้ว ให้ราคาเหมาะสม ระหว่าง 445 - 493 บาท

บริษัท ปูนซีเมนต์ไทย จำกัด(มหาชน) หรือ SCC จะรายงานผลการดำเนินงานไตรมาส 1 สิ้นสุด 31 มีนาคม 2565 ต่อตลาดหลักทรัพย์ในวันนี้ ซึ่งโบรกเกอร์ส่วนใหญ่ คาดการณ์ว่า กำไรจะลดลงมากกว่า 40% เมื่อเทียบกับช่วงเดียวกันปีก่อน และทำให้บล.เอเชียพลัสปรับลดประมาณการกำไรทั้งปีลง 12%

ในมุมมองของบล.เอเชียพลัส คาดการณ์กำไรสุทธิไว้ที่ 8,551 ล้านบาท ลดลง 43% เมื่อเทียบกับช่วงเดียวกันปีก่อน โดยทุกธุรกิจหลักมีกำไรลดลง ธุรกิจปิโตรเคมีได้รับผลกระทบจากราคา Naphtha พุ่งขึ้นตามราคาน้ำมันดิบ กดดัน Spread แทบทุกผลิตภัณฑ์ให้ปรับตัวลง ธุรกิจซีเมนต์-ผลิตภัณฑ์ก่อสร้างได้รับผลกระทบจากยอดขายในประเทศที่ลดลงและการ ปรับราคาสินค้าชดเชยต้นทุนที่เพิ่มขึ้นยังทำไม่ได้ทั้งหมดทันที

ธุรกิจ Packaging ที่ประสบปัญหาใกล้เคียงกัน

แม้ระยะสั้นอาจเห็นกำไรสะดุด ทำให้ต้องปรับประมาณการกำไรปีนี้ลง 12% บนสมมุติฐานการเติบโตเศรษฐกิจโลกที่มีความไม่แน่นอนมากขึ้น แต่ภาพระยะยาวเชื่อจะเห็นการฟื้นตัวที่ชัดเจน โดยปรับลดราคาเป้าหมายลงจากเดิม 500 บาท เหลือ 460 บาท แต่ยังคงคำแนะนำ ซื้อ เพราะยังมีอัพไซต์จากราคาที่ซื้อขายในปัจจุบัน

ด้านมุมมองของ บล.บัวหลวง คาดการณ์ว่า SCC จะรายงานกำไรไตรมาส 1/65 ที่ 7,821 ล้านบาท ลดลง 48%เมื่อเทียบกับช่วงเดียวกันปีก่อน และลดลง 6%เมื่อเทียบกับไตรมาสก่อนหน้า โดยถูกกดดันจากกำไรพิเศษจากสินค้าคงคลังที่ลดลง และผลการดำเนินงานที่อ่อนตัวลง เป็นผลจากกำไรที่ลดลงในทุกธุรกิจ ได้แก่ ธุรกิจปิโตรเคมี ธุรกิจซีเมนต์และวัสดุก่อสร้าง และธุรกิจบรรจุภัณฑ์

อย่างไรก็ตาม แม้จะมีแนวโน้มที่ไม่สดใสในช่วงครึ่งแรกของปี 2565 แต่คาดว่าจะฟื้นตัวในครึ่งปีหลัง โดยปรับประมาณการกำไรทั้งปีลง 24% เป็น 37,321 ล้านบาท พร้อมปรับลดราคาเป้าหมายจาก 550 บาท เป็น 480 บาท

ส่วนบล.หยวนต้า มองว่ากำไรสุทธิไตรมาสแรก จะอยู่ที่ 8.2 พันล้านบาท ลดลง 45%เมื่อเทียบกับช่วงเดียวกันปีก่อน ปัจจัยลบจาก Spread ปีโตรเคมีลดลง จากต้นทุนวัตถุดิบสูงขึ้น และต้นทุนเชื้อเพลิงในธุรกิจวัสดุก่อสร้างเพิ่มขึ้น จะสามารถชดเชยได้ด้วย 1) การฟื้นตัวของกิจกรรมก่อสร้างตามปัจจัยฤดูกาล 2) ความสำเร็จในการปรับขึ้นราคาวัสดุก่อสร้าง 3 ปริมาณขายปีโตรเคมียังอยู่ระดับดี 4) กำไรสินค้าคงคลัง 1.2 พันล้านบาท

จากราคาผลิตภัณฑ์ที่สูงขึ้นอัตรากำไรของธุรกิจบรรจุภัณฑ์สูงขึ้นตามราคาในตลาดโลก และ 6) การรับรู้ประโยชน์จากการ M&A ในช่วงที่ผ่านมา ให้ราคาเหมาะสมใหม่ที่ 460 บาท

ส่วนมุมมองของ บล.พัฒนสิน คาดงบที่จะประกาศออกมา จะอยู่ที่ 8,433 ล้านบาท ลดลง 43%เมื่อเทียบกับช่วงเดียวกันปีก่อน กำไรที่ลดลงถูกฉุดจาก 1.ธุรกิจซีเมนต์ ที่มีอัตรากำไรลดลงจากการปรับราคาขึ้นช้ากว่าต้นทุน จากสภาวะการแข่งขันที่ยังสูง 2.ธุรกิจเคมี มีอัตรากำไรลดลงมากตาม spread ปิโตรเคมี 3.ส่วนแบ่งกำไรลดลง 58% หลักๆ มาจากธุรกิจเคมีที่ลงทุนมีอัตรากำไรลดลง

อย่างไรก็ตาม ยังคงแนะนำซื้อ ให้ราคาเป้าหมายที่ 493 บาท เพราะราคาหุ้นในปัจจุบันตอบรับความกังวลไปแล้วระดับหนึ่ง